categoria: Tasche vostre

Riecco l’inflazione, quanti soldi perderete senza l’aiuto delle banche?

Post di Costantino Forgione, consulente finanziario; Luca Giovanni Piccione, imprenditore, Ethics Officer AssoEtica; Ruggero Cantaluppi, consulente aziendale, socio AssoEtica –

È noto come gli italiani siano tra i più grandi risparmiatori al mondo. Questa indubbia qualità si accompagna purtroppo ad un livello di educazione finanziaria che ci colloca invece agli ultimi posti nelle graduatorie internazionali.

Riserve di liquidità di aziende e famiglie italiane – Elaborazione Unimpresa (cliccare sulla figura per ingrandire)

Attualmente circa 2.000 miliardi di euro sono accantonati sui conti correnti in liquidità non investita: una popolazione “ricca” ma finanziariamente poco acculturata fa dell’Italia un mercato ideale per banche e Società di Gestione del Risparmio che tale enorme quantità di risparmio sono chiamate ad impiegare e gestire.

Le banche, la cui attività tradizionale è (era?) quella di raccogliere il risparmio ed utilizzarlo per erogare il credito ad imprese e famiglie, hanno visto ridursi i loro utili su questa attività a causa della progressiva riduzione dei tassi di interesse nell’Eurozona: per compensare tale diminuita redditività gli istituti di credito hanno spinto sempre più sui ricavi da commissioni, tra cui quelle sul risparmio, ormai prevalenti.

I risparmiatori, che hanno potuto mantenere liquidità sui conti correnti senza preoccuparsi troppo di una inflazione finora bassissima, vedono ora seriamente minacciato il valore reale del loro risparmio: l’ultimo dato di inflazione europea (+5% a dicembre 2021) impone che gli italiani inizino a proteggere il proprio risparmio da una inflazione non più trascurabile.

Se l’inflazione restasse agli attuali livelli, tra soli 10 anni il risparmio non investito potrebbe valere la metà di quanto vale oggi, una potenziale distruzione di ricchezza nazionale di circa 1.000 miliardi.

La combinazione tra una inflazione elevata e tassi di interesse bassissimi rende particolarmente difficile la protezione del risparmio: continuare a restare non investiti equivale quindi ad un vero e proprio “suicidio finanziario”.

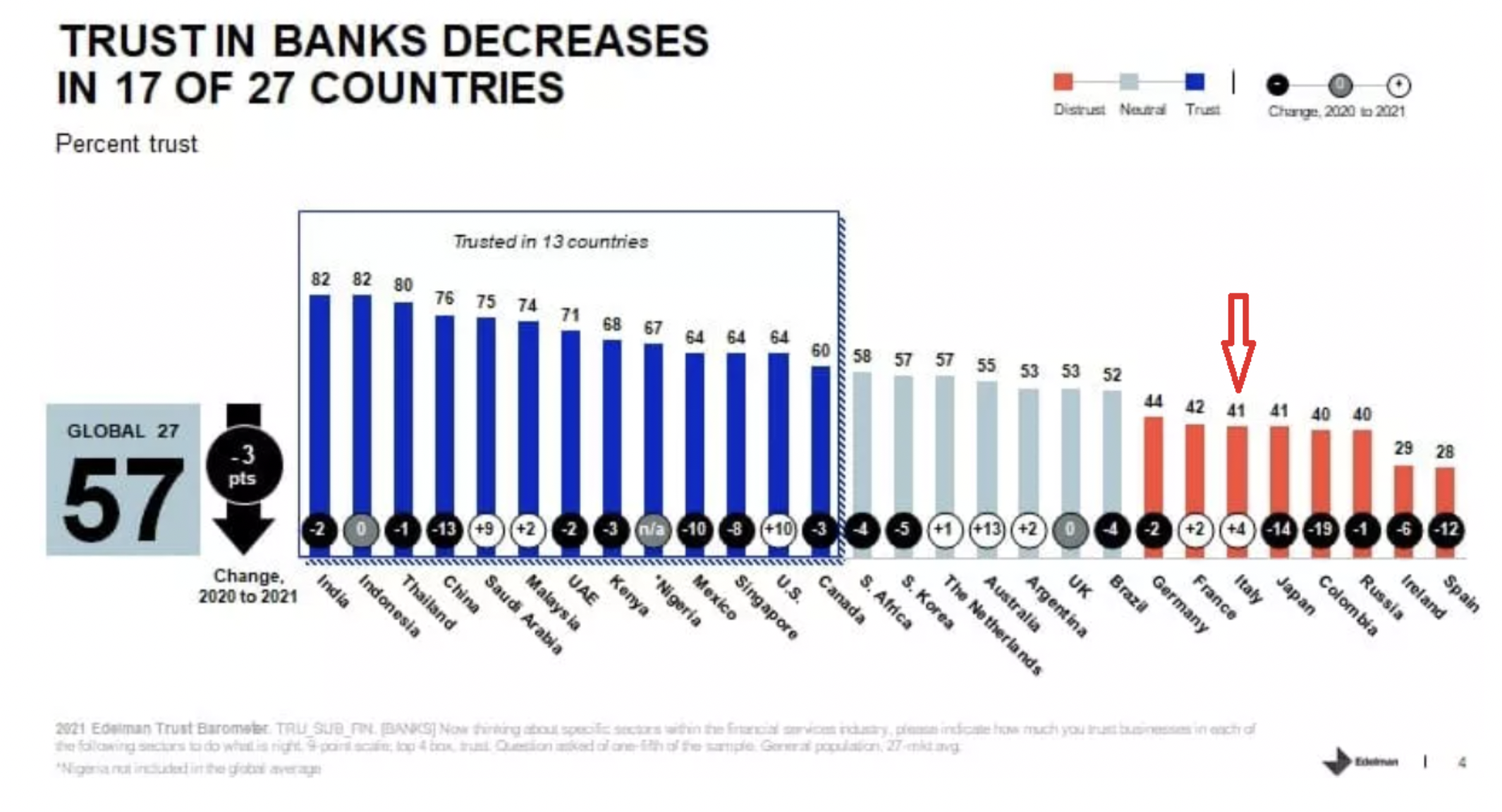

Moltissimi italiani tuttavia non investono e lasciano i loro soldi sul conto per paure più o meno immotivate (mancanza di educazione finanziaria) o per scarsa fiducia nel sistema finanziario: in effetti la nostra “fiducia nelle banche” è agli ultimi posti nel mondo.

Indici di fiducia nel sistema bancario di vari paesi – Edelman Trust Barometer 2021 (cliccare sulla figura per ingrandire)

Il “risparmio tradito”

A discolpa degli italiani che non investono va detto che la loro scarsa fiducia nel sistema finanziario trova una motivata origine anche nei comportamenti assai poco virtuosi avuti da molti intermediari nel corso degli ultimi anni di scandali del “risparmio tradito”.

L’elenco purtroppo è lungo: i risparmiatori sono stati danneggiati dalle crisi e dai fallimenti di Veneto Banca, BP Vicenza, Carige, MPS, BP Bari, Banca Etruria, Banca Marche, CR Ferrara, CR Chieti, nonché dalla vendita di pessimi prodotti quali i “diamanti da investimento” effettuato da Banca Intesa, UniCredit, Banco BPM, MPS, Aletti, il prodotto “For You” di MPS, il “Convertendo” di Banco BPM, e così via.

La cultura finanziaria degli italiani ed i messaggi del sistema finanziario

Negli ultimi anni sono stati fatti alcuni sforzi per cercare di migliorare la cultura finanziaria degli italiani ed il loro approccio agli investimenti, in particolare dalla Dott.ssa Annamaria Lusardi con i suoi Comitati per l’Educazione Finanziaria. Purtroppo i risultati raggiunti finora sembrano essere stati non sufficienti per cambiare la situazione in modo significativo.

Intanto parte del sistema finanziario non perde occasione per propagandare quanto sia patriottico e redditizio investire “per il bene del paese” sottolineando nel contempo i rischi del non investire, come la perdita di potere d’acquisto del risparmio e la futura diminuzione delle pensioni, con messaggi che sembrano però mancare di credibilità.

Questa tattica del “bastone e della carota” non sembra stia ottenendo i risultati desiderati: gli italiani, sempre più frastornati e sospettosi, continuano a tenersi stretti i propri risparmi rinunciando a metterli a frutto, impoverendosi.

È quindi necessario migliorare l’educazione finanziaria, anche tramite nuovi modelli comunicativi del sistema finanziario

Le banche potrebbero (e dovrebbero) modificare le loro strategie comunicative abbandonando il sistema del “bastone e la carota” ed inaugurando un nuovo modello comunicativo che educhi e coinvolga i risparmiatori, con correttezza e trasparenza, contribuendo così alla loro educazione finanziaria.

Sarebbe ad esempio necessario far comprendere agli italiani, che da sempre credono di “non pagare niente sui propri investimenti”, che una buona consulenza finanziaria è fonte di valore e che pagare il prezzo di tale valore è nel loro interesse (Price is what you pay, value is what you get – Warren Buffett).

Nell’attuale sistema invece i risparmiatori pagano comunque, spesso senza una adeguata consapevolezza, elevati costi occulti per ottenere un servizio di collocamento (e non di consulenza) che li porta ad investire in prodotti di risparmio gestito totalmente inefficienti.

Le criticità dei nuovi prodotti di investimento fiscalmente incentivati

L’atteggiamento sospettoso degli italiani nei confronti dell’industria finanziaria non trae giovamento dalla recente, sempre maggiore pressione di banche (ed Istituzioni) volta a convincere i risparmiatori a “rimettere in circolo” i loro risparmi per finanziare e supportare l’economia reale del Paese anche tramite nuovi strumenti di investimento a loro dedicati, i PIR ed i nuovi PIR alternativi.

L’esigenza di uscire dalla struttura “bancocentrica” che caratterizza il sistema italiano di finanziamento delle imprese è avvertita da tempo. L’ecosistema che si è sviluppato per il finanziamento fiscalmente agevolato delle start-up innovative è finora l’unica risposta che ha raggiunto una dimensione significativa. Per le aziende “normali” invece non si sono ancora realizzati sviluppi innovativi di dimensioni adeguate.

Tuttavia, la struttura gestionale e commissionale (elevatissima) dei PIR e dei PIR alternativi fa ritenere che non si tratti della soluzione corretta. Non può sfuggire che a fronte di una perdurante difficoltà per le aziende di ottenere adeguato supporto dal sistema bancario, la proposta dei PIR incentivati fiscalmente appare un tentativo di spostare l’assunzione di rischio dalle banche a risparmiatori non attrezzati per valutare questo tipo di investimenti.

PIR e PIR Alternativi sono investimenti che per le loro particolari caratteristiche (durata, illiquidità, costi e rischi) dovrebbero essere riservati alla sola clientela “professional” in grado di valutarli, come peraltro era inizialmente previsto dalla normativa, a tutela di quei risparmiatori “retail” meno in grado di rendersi conto delle loro criticità ed a cui l’attuale normativa consente di rivolgersi con troppa facilità.

Sono necessarie modifiche nella struttura commissionale di banche e SGR

Tutte le banche stanno attribuendo crescente importanza ai flussi commissionali sul risparmio gestito e quindi alle strutture commissionali adottate dalle SGR controllate o con le quali esistono accordi di distribuzione.

Al riguardo, parte del sistema finanziario italiano deve abbandonare l’attuale atteggiamento predatorio nei confronti del risparmio, che tanti danni arreca all’immagine dell’industria (ed al risparmio stesso): in un regime di tassi a zero come l’attuale, commissioni del 4-5-6% annuo sui prodotti di risparmio gestito sono inaccettabili e richiederebbero un intervento deciso dei regolatori, analogamente a quanto è già stato fatto per i tassi usurari sui prestiti, a tutela di quei risparmiatori che non sembrano in grado di comprendere l’onerosità di quello che gli viene proposto e venduto:

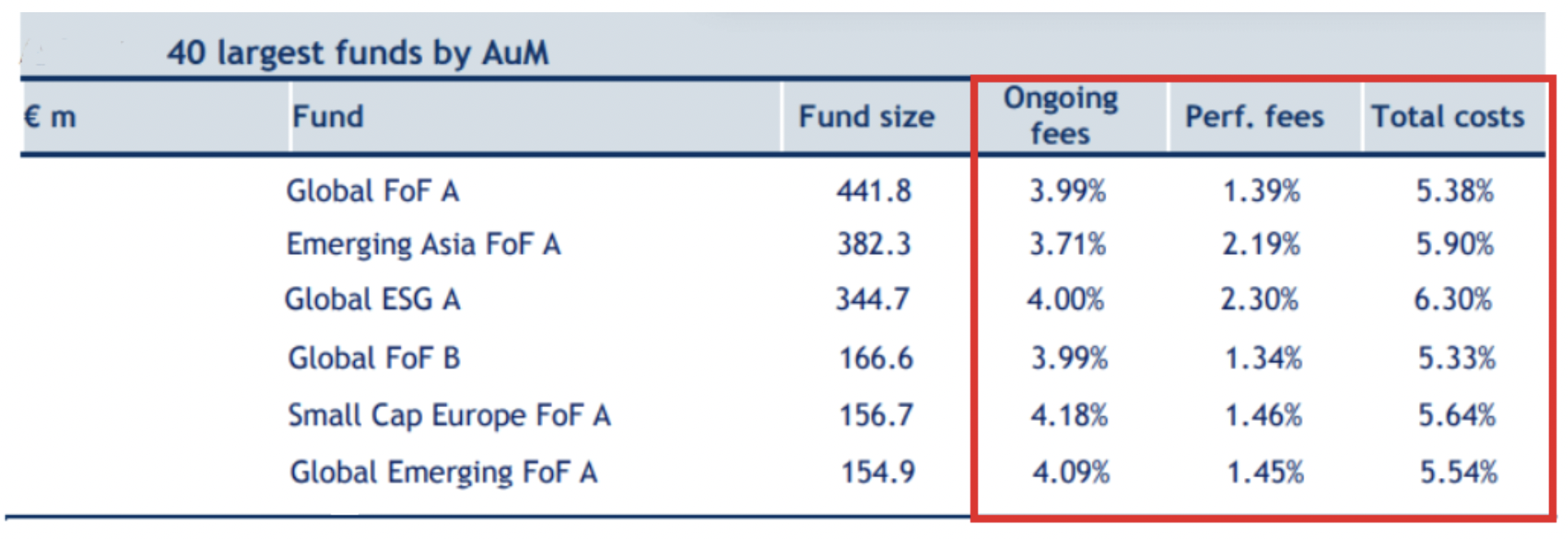

Costi medi di alcuni fondi comuni di una nota Sgr italiana – Studio Mediobanca (cliccare sulla figura per ingrandire)

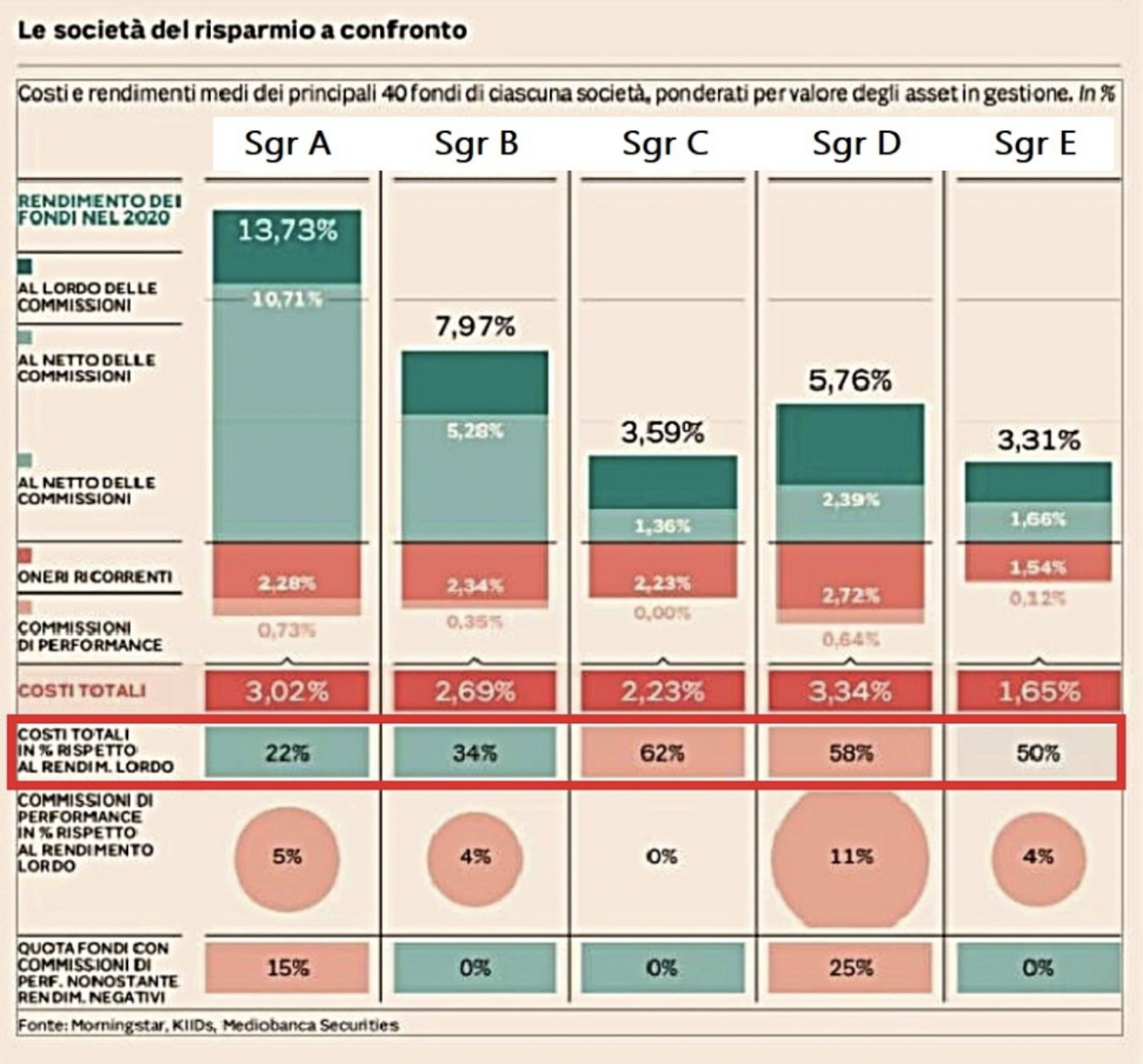

A fronte di commissioni così elevate ricordiamo che nel risparmio gestito i rischi dell’investimento vengono completamente scaricati sui risparmiatori, mentre alle banche/SGR rimane una redditività commissionale che oscilla tra il 20% ed il 60% del rendimento dell’investimento che dovrebbe invece andare ai risparmiatori quale corrispettivo per i rischi che si assumono:

Costi e rendimenti medi dei principali fondi delle Sgr quotate – IlSole24Ore (cliccare sulla figura per ingrandire)

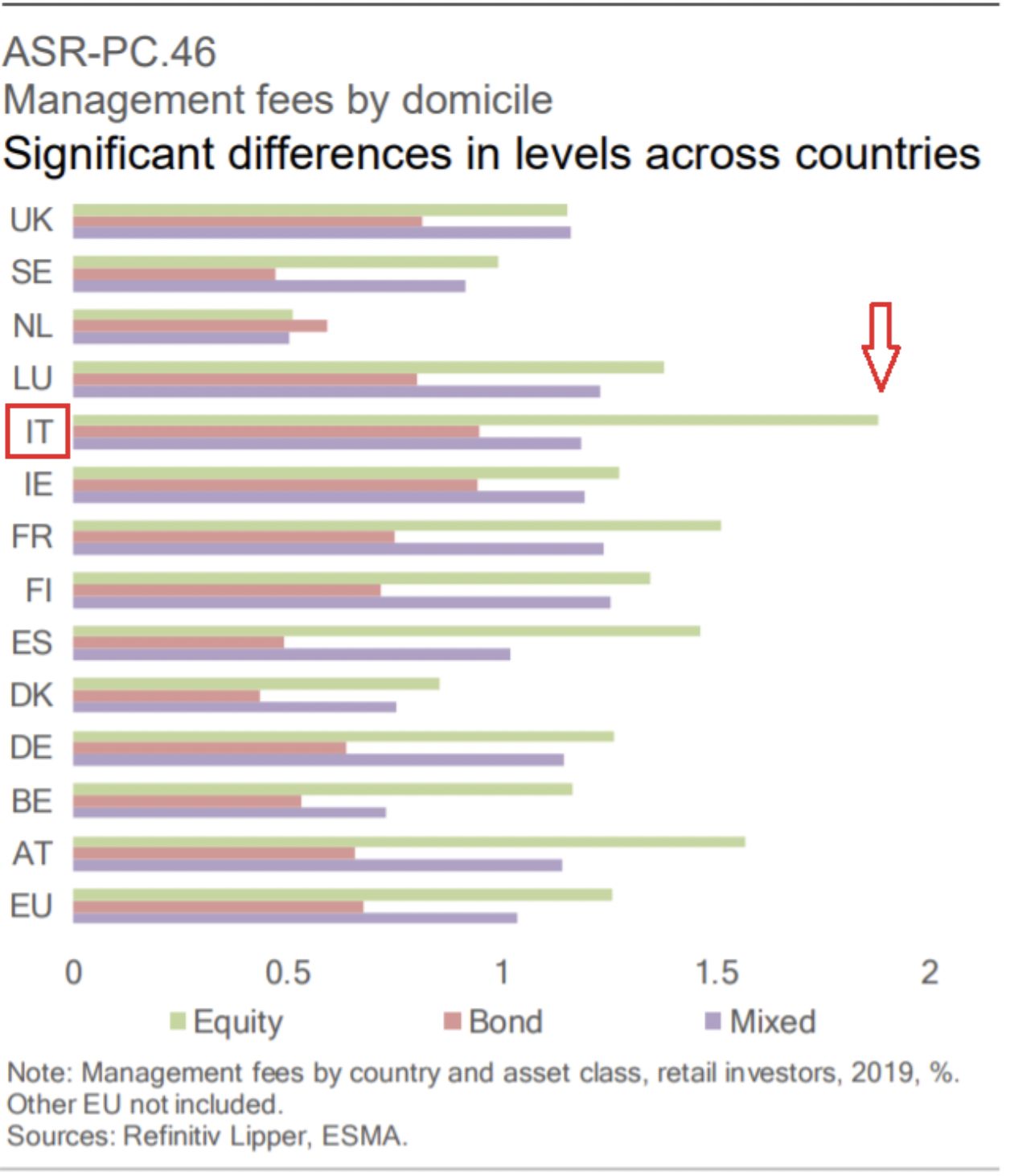

L’Italia ha il record europeo di onerosità dei prodotti di risparmio gestito, una inefficienza che trae origine principalmente dagli elevatissimi costi distributivi (70% circa) percepiti da banche e intermediari. Questa onerosità poteva essere tollerabile in passato, quando le performance nette per i risparmiatori erano un multiplo delle commissioni, ma ormai queste performance sono diventate una loro frazione, come abbiamo visto nella precedente infografica.

Costi medi dei fondi comuni in Europa – Fonte ESMA (cliccare sulla figura per ingrandire)

In altre parole, se un tempo poteva essere accettabile che le banche/SGR percepissero commissioni dell’1,5% annuo a fronte di rendimenti offerti del 5%, oggi non è più tollerabile che a fronte di rendimenti calati allo 0,5% le commissioni sul risparmio gestito siano rimaste ancora all’1,5%, erodendo in modo spropositato i rendimenti che dovrebbero invece andare ai risparmiatori.

Assogestioni comunica che il patrimonio gestito in Italia è di 2.574 miliardi di euro: commissioni medie annue dell’1,5% su tale patrimonio implicano che, ogni anno, ben 38 miliardi di euro di risparmi degli italiani vengono fagocitati in commissioni dall’industria del risparmio.

Si tratta di un continuo, enorme trasferimento di ricchezza dalle tasche dei risparmiatori a quelle dell’industria finanziaria, che comporta un progressivo impoverimento degli italiani che investono in fondi comuni, come è già stato stigmatizzato dalla nota analisi dell’ufficio studi di Mediobanca “Indagine sui Fondi e Sicav italiani”.

E’ quindi necessario rivedere profondamente la struttura commissionale ed il modello distributivo dei prodotti di risparmio gestito.

L’abolizione delle commissioni “di performance”

Si tratta di ulteriori commissioni percepite dal gestore del fondo quando guadagna oltre determinati parametri, meccanismo che però non compensa mai i risparmiatori quando invece il gestore perde.

Il gestore del fondo, peraltro, viene già retribuito dalle commissioni di gestione che gli vengono riconosciute perché assolva il suo preciso compito di fornire rendimenti superiori a quelli dei mercati in cui investe: non dovrebbe quindi ricevere ulteriori compensi quando ottiene i risultati che da lui ci si aspettano e per i quali è già stato retribuito.

In alternativa, un più corretto allineamento degli interessi di risparmiatori e gestori dovrebbe prevedere che, così come in caso di performance positive sono addebitate extra commissioni, in caso di performance negative le commissioni di gestione vengano ridotte proporzionalmente. Sarebbe ineccepibile, ma temiamo difficilmente accettabile dalle Sgr: ricordiamo infatti che circa il 90% dei fondi comuni perde soldi rispetto al mercato (e li fa perdere ai risparmiatori che vi investono).

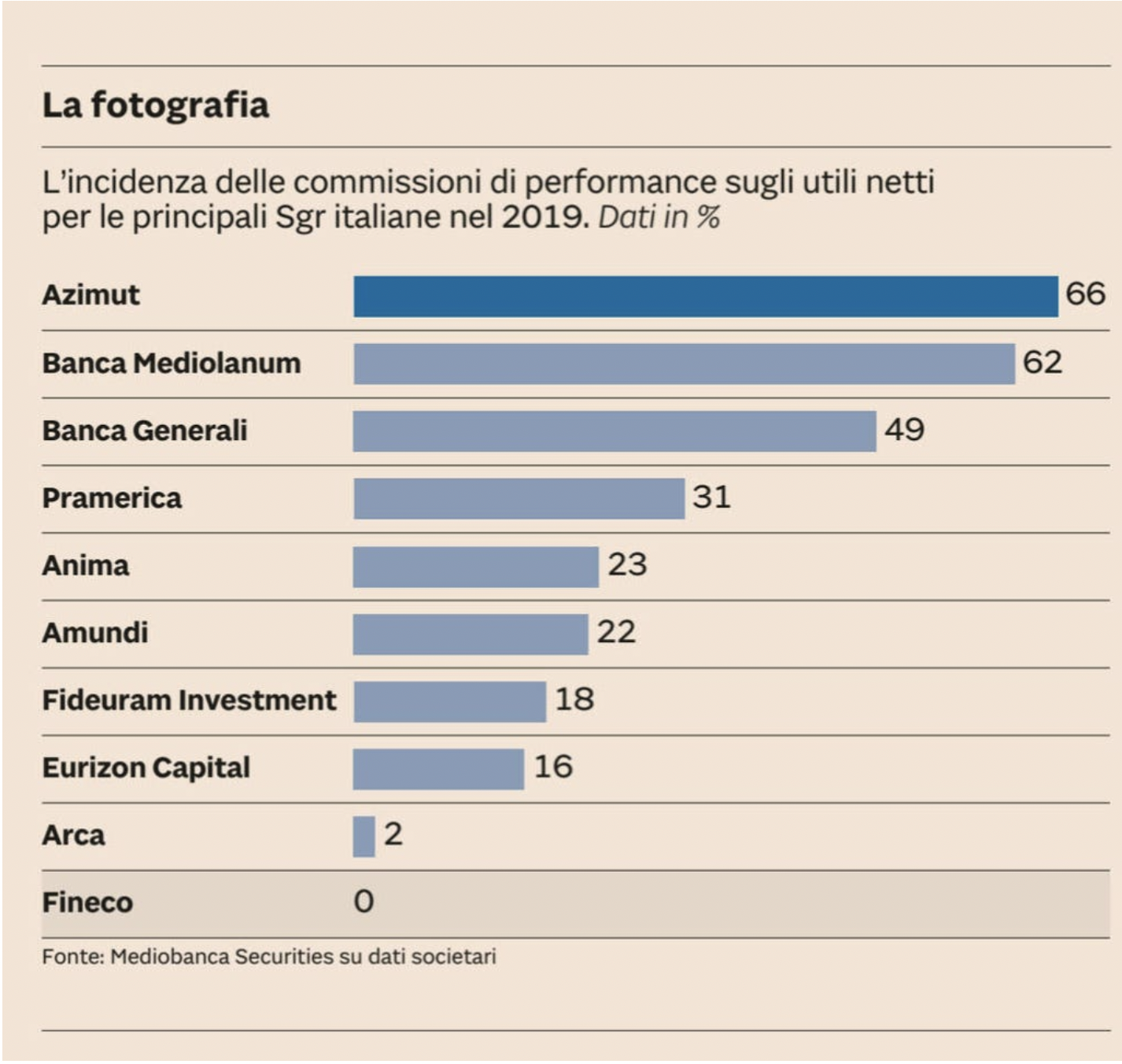

Questa forma di extra compenso a senso unico andrebbe quindi abolito del tutto, come peraltro alcune SGR hanno già cominciato a fare:

L’importanza delle commissioni di performance per le principali Sgr italiane – IlSole24Ore (cliccare sulla figura per ingrandire)

L’abolizione delle retrocessioni sui prodotti di investimento

Infine, per garantire la trasparenza e l’abolizione dei conflitti di interesse dell’industria finanziaria, che tanti danni ha causato in passato, le retrocessioni di commissioni ai collocatori di prodotti di risparmio gestito andrebbero abolite, come peraltro ESMA (la “Consob europea”) ha già iniziato a proporre, scatenando le proteste e la ferma opposizione di tutti gli attori che proprio dalla “catena del valore” commissionale traggono i propri profitti.

Con tale innovazione si arriverebbe finalmente ad un modello distributivo dei prodotti di investimento sotto “consulenza a parcella” senza conflitto di interessi come già avviene in USA e Regno Unito, paesi che, non a caso, godono di una fiducia nel sistema bancario molto maggiore che in Italia: ci vorranno ancora molti anni per arrivarci, ma la direzione sembra essere ormai tracciata.

I consulenti finanziari devono cambiare mentalità e modus operandi

I consulenti finanziari abilitati all’offerta fuori sede (CFAOFS) che lavorano per banche e reti sono abituati ad un modello di business che li retribuisce tramite la retrocessione di commissioni sui prodotti di investimento che collocano, commissioni di cui i risparmiatori non possono accorgersi.

Questo dà origine ad un conflitto di interesse per il quale il consulente può essere tentato di consigliare i prodotti più onerosi che sono per lui più redditizi, ma anche più costosi per il cliente.

Peraltro, non sempre il consulente ha la facoltà di scegliere: nelle strutture bancarie i prodotti da privilegiare nella distribuzione vengono decisi dalla direzione commerciale e sono spesso quelli più costosi ed inefficienti per i clienti. Nelle reti invece i consulenti godono di maggior libertà.

Il nuovo modello di consulenza “a parcella” (anziché a commissione), inizialmente adottata dai consulenti autonomi e che comincia ad essere adottata da un numero sempre maggiore di consulenti delle reti, è probabilmente la soluzione migliore sia per i risparmiatori che per i consulenti, in quanto è priva di conflitti di interesse.

Il contributo del consulente finanziario

Solo il consulente finanziario come sopra definito – sia che operi all’interno di una struttura o come professionista autonomo – ha un continuo contatto diretto con il cliente-risparmiatore e può, nell’ambito del servizio di consulenza che presta, “educarlo” per fargli comprendere opportunità, rischi, costi ed inefficienze dei due diversi modelli di consulenza.

Il processo sarà tuttavia lungo e difficile, anche per la fortissima resistenza al cambiamento da parte del mondo finanziario, legato all’attuale prevalente modello distributivo “a commissione”.

Il contributo dell’azionista

È evidente che il lavoro davanti a noi è enorme: modifica della comunicazione, educazione finanziaria dei risparmiatori, cambiamento dei modelli di business individuali ed aziendali.

Una tale rivoluzione, con le sue implicazioni economiche, non può essere implementata senza il supporto dell’azionista, colui cioè che beneficia in ultima istanza della redditività delle aziende di cui è comproprietario.

Qualunque azionista attento ai valori ESG (Environmental, Social and Governance) non può trascurare l’importanza della “S” e della “G” nell’attività di cui è azionista, e deve quindi sostenere una diversa Governance aziendale che abbia positive ricadute Sociali su risparmiatori e società nel suo complesso.

La spinta degli azionisti può risultare quindi determinante nel modificare le politiche di remunerazione e la conduzione delle attività relative alla gestione del risparmio italiano, per incanalarlo su binari più etici e sostenibili che vadano a beneficio di tutti gli “stakeholders” e non solo di chi arriva prima del risparmiatore nella catena del valore commissionale.

Per il bene dei risparmiatori, dell’industria e del Paese intero.

(*) Le opinioni espresse sono personali e non indicano in alcun modo la posizione di eventuali parti collegate.