categoria: Tasche vostre

Borse sottosopra, tassi Usa in rialzo, ecco la bussola per non sbagliare

La sesta edizione del Global Risks Briefing Paper del think tank The Smart Institute, come di consueto presentata per ilSole24Ore ad inizio anno, – soprattutto in quest’anno – si pone come uno strumento di riflessione sia sugli eventi occorsi, valutando il grado di resilienza della nostra società, sia sui rischi prospettici che sussistono a livello economico e sociale.

Complessivamente, permane un livello di incertezza sostenuto che evidenzia importanti rischi sia sul lato della domanda, connesso al livello di fiducia dei consumatori, sia sul lato dell’offerta, in relazione agli impatti sugli investimenti delle imprese. Appare ancora carente, e per alcuni versi assente, un intervento strategico di ampio respiro che possa migliorare il contesto di riferimento e le aspettative degli operatori economici.

Come sottolineato nell’edizione precedente del report, il mondo del business si attende che le risposte dei Governi alla crisi generata dalla pandemia da Covid-19 non si limitino ad interventi di breve periodo perlopiù guidati dalla ricerca di un immediato consenso politico ma siano di carattere strutturale e, auspicabilmente, segnino una maggiore capacità della classe dirigente di assicurare le premesse necessarie ad una ripresa solida. Insomma, come succede nel mondo delle aziende, appare fondamentale un maggior grado di managerializzazione del policy maker.

Il presente report illustra l’evoluzione dello Smart Bubble Risk Index, indicatore sviluppato da The Smart Institute, calcolato sulla base delle analisi svolte sul survey del World Economic Forum (report sul Global Risks Perception) che caratterizzano i trend e le dinamiche in corso e sull’analisi dei mercati finanziari e dell’economia reale. L’indicatore, utilizzato dalla business community, permette di tenere in considerazione la rappresentazione dei principali rischi globali per orientare le nostre scelte di investimento.

Smart Bubble Risk Index 2022

Come orientare le nostre scelte di investimento?

E’ interessante notare come la teoria economica, nelle sue varie espressioni, ha sempre un punto fondamentale dietro il funzionamento di qualsiasi sistema economico-sociale: la scelta di investimento. Qui si deve intendere la duplice valenza data al fenomeno, ossia: “chi fa le scelte?” e “come vengono prese tali scelte?”. All’apparenza due quesiti di natura filosofica, sono in realtà alla base della comprensione del sistema economico nel quale viviamo.

Le scelte di investimento sono il vero motore della crescita economica di un paese, in quanto riflettono da una parte, sotto il punto di vista micro-economico, il comportamento dei singoli operatori economici determinato dalle preferenze di consumo e risparmio e dall’altra, sotto il punto di vista macro-economico, la compatibilità degli incentivi[1] determinati dal policy maker[2] che influenza la dinamica degli aggregati di domanda e offerta.

Gli investimenti, come sappiamo, possono avere natura reale o finanziaria. In generale, sono il risultato di scelte di allocazione tra consumo e risparmio (nel caso reale) e tra differenti asset class (nel caso finanziario). Tale doppio binario permane anche nell’analisi degli impatti e delle conseguenze che le scelte di investimento fanno ricadere a livello aggregato (si pensi alle variazioni sulla crescita del PIL) di interesse del policy maker ed a livello individuale (si pensi al livello di benessere degli individui come all’andamento del fatturato di una PMI) di interesse per ciascun attore economico.

Come noto, non esiste alcun investimento totalmente privo di rischio, ovvero non esiste nessun “free lunch” (pranzo gratis). L’indicatore principale, driver per le scelte, è proprio il rapporto rischio-rendimento che esprime il rendimento di ciascun investimento in relazione al rischio che si corre. In altre parole, ci si domanda se la remunerazione riconosciuta per il rischio assunto dall’investitore sia congrua. Tale ragionamento pone in evidenza il ruolo centrale della gestione del rischio nel processo di creazione del valore per ciascun investimento. Queste considerazioni, mutatis mutandi, valgono sia in considerazione di investimenti effettuati sui mercati finanziari sia riguardo all’economia reale delle PMI.

Proprio per questo l’analisi e le decisioni di investimento richiedono una sempre maggiore attenzione alla sfera del risk management per essere di successo.

La crisi globale innescata dalla pandemia da Covid-19 ci ha insegnato che non possiamo prescindere da un approccio di risk management e, purtroppo, questo l’abbiamo dovuto imparare a nostre spese, scoprendo empiricamente quanto fosse il grado di resilienza della nostra economia. A tal proposito, occorre prestare attenzione ai mega-trend in corso che caratterizzano da una parte le dinamiche di business con riferimento sia alle opportunità sia ai rischi sui diversi mercati, e dall’altra al panorama dei global risks con le loro interconnessioni ed intensità mutevoli. Come abbiamo avuto già modo di analizzare nello scorso report, l’opinione comune è che la pandemia da Covid-19 abbia sostanzialmente accelerato dinamiche già in corso.

Il contesto generale permane critico in quanto le principali sfide a livello globale, si pensi ad esempio ai rischi connessi ad una transizione climatica disordinata, alla maggiore vulnerabilità nella cyber-security e agli ampi movimenti migratori, non trovano quel grado di coesione sociale necessario per assicurare l’auspicata collaborazione della comunità internazionale.

I principali fattori di rischio per il 2022

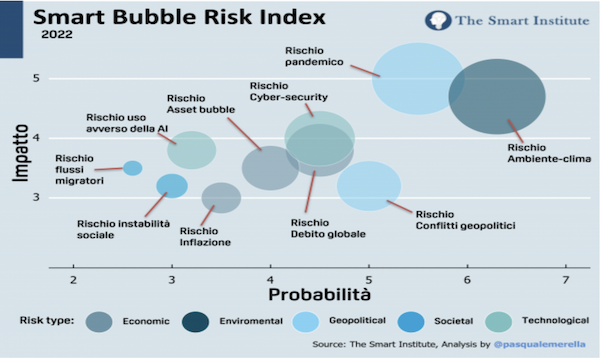

In questa sezione riportiamo le evidenze del barometro, aggiornato alla sua sesta edizione, sui rischi globali, utilizzato dalla business community per la definizione delle strategie di investimento e di allocazione del risparmio. L’indicatore, sviluppato da Smart Institute, segue la metodologia utilizzata nelle precedenti edizioni del report. In particolare, il grafico che segue rappresenta una panoramica dei 10 principali rischi globali valutati sulla base delle risultanze emerse sia dall’ultimo rapporto ESMA sia dall’ultimo survey, citato sopra, del World Economic Forum (report sul Global Risks Perception). La metodologia adottata nel presente report valuta i rischi su una scala di probabilità da 1 (poco probabile) a 7 (molto probabile) e valuta l’impatto su una scala da 1 (impatto minimo) a 5 (impatto catastrofico). La dimensione delle sfere è legata allo scoring di rischio derivante dal prodotto delle due variabili citate e rappresenta la valutazione finale sul rischio individuato. Vi è inoltre indicata, con un particolare colore, la macro-categoria di rischio di afferenza[3].

L’indicatore sintetico che esprime il profilo dei rischi globali ha registrato uno scoring complessivo di 163,57 punti in lieve rialzo rispetto a quello registrato lo scorso anno che risultava pari a 160,61 (su un massimo teorico di 350). La crescita dell’indicatore, complessivamente aumentato di oltre il 38,5%, è stata costante negli anni dal 2017, ove l’aumento più pronunciato è stato proprio in corrispondenza dell’anno scorso a seguito degli impatti della pandemia da Covid-19. Quest’anno il livello permane alto in mancanza di un vero “Contingency Plan” a livello globale, come vedremo successivamente.

L’andamento storico dell’indicatore rispecchia il deterioramento, in generale, del quadro economico-sociale caratterizzato dal fallimento del multilateralismo che, unitamente alle spinte protezionistiche, non riesce a dare risposte condivise e globali alle sfide in corso. Tale dinamica ha portato negli ultimi anni ad un innalzamento del livello dell’indice Bubble Risk. In particolare, l’ulteriore crescita dell’indicatore appare sostenuta, inter alia, dai rischi connessi all’ambiente-clima e dagli esiti del perdurare della pandemia in corso.

Qui di seguito la rappresentazione grafica interattiva dell’andamento storico dell’indice:

La linea rossa, indicata nel grafico precedente, rappresenta il livello di rischio, pari a 87,5 punti, raggiunto se tutti i rischi fossero di probabilità media e di impatto medio.

Di seguito riportiamo una descrizione dei principali fattori di rischio per il 2022.

Rischi Globali

Il principale rischio globale risulta caratterizzato dall’incertezza crescente che permane sostenuta su quasi tutti i fronti, primo fra tutti la capacità delle nostre società di convivere con il Covid-19 e le potenziali varianti future, si aggiunga lo spettro dell’inflazione imperante in economie con livelli di debito sempre maggiori e l’incapacità dei governi di imboccare un percorso di crescita duratura. Ecco che il cambiamento delle abitudini di consumo ed il disruption della supply chain delle imprese, in un contesto critico come quello attuale, rende primario il ruolo del risk management a livello strategico.

“I global risks emergono dalla formazione dei mega-trend e dalle dinamiche di interdipendenza tra gli stessi. Per questo risultano strategici, sia in ottica di formazione delle policy pubbliche sia in ottica di allocazione del portafoglio investimenti del settore privato.” [Smart Bubble Risk Index 2021]

Rischi Ambientali

Le tematiche connesse al dibattito in corso sul climate change presentano tuttora diverse questioni che permangono irrisolte sul tavolo della comunità internazionale. Gli obiettivi appaiono chiari e ragionevoli, tuttavia raggiungere un contenimento adeguato all’innalzamento delle temperature sul nostro pianeta in relazione alla produzione di CO2 appare tutt’altro che di semplice raggiungimento. La così detta “transizione verde” richiede la definizione di un piano di azione e di un percorso condiviso a livello multilaterale, intento fallito nella concretezza come dimostrato dall’esito deludente del recente COP26 tenutosi a Glasgow.

Tuttavia, un segnale positivo è arrivato dall’iniziativa del settore privato con il Glasgow Financial Alliance for Net Zero (GFANZ) che alla COP26 ha dichiarato un impegno di $130 trilioni di dollari destinati ad investimenti sostenibili. Non sono poi mancate le dichiarazioni di impegno dei governi per investimenti più aggressivi nel settore delle tecnologie “clean”. Concordare su una transizione verde più rapida verso, ad esempio, veicoli elettrici, appare sicuramente auspicabile ma tanto quanto individuare un processo (sostenibile) di reingegnerizzazione per tutta l’industria. Questo perché gli obiettivi ed i target sono importanti da fissare senza però trascurare i rischi di un fallimento di tali politiche.

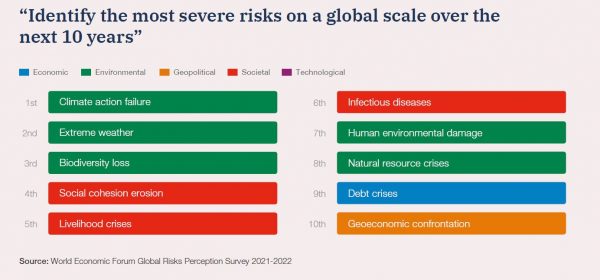

Il cambiamento climatico rappresenta la principale minaccia per l’umanità e la percezione della gravità del rischio connesso ai fallimenti della transizione climatica verde, secondo il panel del WEF, ricoprono i primi tre posti nella scala dei rischi per i prossimi 10 anni, come mostrato dal seguente grafico:

Interessante notare come il rischio di fallimento delle azioni sul clima, nella classifica dei maggiori rischi a breve termine, raggiunga la seconda posizione per i risk manager in USA e la 23esima per chi ha risposto dalla Cina. Considerando che entrambi i paesi sono annoverati tra i principali maggiori emittenti di CO2, la spiegazione di tale importante dicotomia è attribuibile, evidentemente, alla differente percezione del rischio.

Come sottolineato dal WEF, l’industria che dipende dall’utilizzo di fonti fossili occupa milioni di lavoratori, una transizione che fallisca nel prevedere le implicazioni economico-sociali finirà per aumentare le diseguaglianze tra paesi favorendo l’acuirsi di tensioni geopolitiche.

Rischi Tecnologici

Il progresso tecnologico, normalmente, è sempre associato ad un miglioramento delle condizioni di vita delle persone ed a un incremento della produttività del lavoro e delle imprese. Tutto questo è vero, tuttavia è opportuno considerare anche l’altra faccia della medaglia, presente appunto nel famoso rapporto risk-reward, per evitare di tralasciare la componente di rischio associata che potrebbe, in alcuni casi, inficiare gli effetti positivi, ovvero i “reward”.

Oggigiorno siamo sicuramente più produttivi, abbiamo un’app sul nostro smartphone per qualsiasi necessità e cose che in passato apparivano possibili solo nella fantasia sono ora a portata di click (o di “tap” sul cellulare). Ebbene, un elemento che può sfuggire ad una prima lettura di tutti questi “reward” sono proprio i rischi connessi alla crescente dipendenza dalle piattaforme digitali, effetto peraltro intensificato con la pandemia da Covid-19 che ha portato anche dei cambiamenti nelle nostre abitudini, con il lavoro da casa (con il c.d. “remote working” o come si dice in Italia “smart-working”). Tali cambiamenti hanno aumentato l’esposizione delle aziende alle minacce di cyber-security, si pensi che nel 2020 gli attacchi da malware e da ransomeware sono aumentate del 358% e del 435% rispettivamente (dati WEF).

Permane elevato il rischio connesso agli intangible risks con riferimento a tutte le minacce relative ai dati personali, furti di identità e frodi, e ancora agli effetti derivanti da campagne di disinformazione e di fake-news amplificate, seppur senza intenzione, dagli algoritmi di intelligenza artificiale che ripropongono contenuti “acchiappa like”. In questo è importante poter sviluppare i giusti anticorpi sia investendo in formazione scolastica più critica e meno memonica, sia premiando un giornalismo serio che promuova una maggiore cultura del “fact-checking” connessa all’approccio data-driven per la società nella formulazione delle proprie decisioni di investimento. A tal proposito, il nostro Paese ha risposto accogliendo la proposta del Prof. Ruben Razzante, docente di diritto dell’informazione all’Università Cattolica di Milano e fondatore del portale Diritto dell’Informazione, di istituire una task force di esperti per monitorare e contrastare la diffusione di fake new in relazione al Covid-19 sul web e i social network. Un lavoro che andrebbe esteso su più ampia scala ed in maniera continuativa.

In questo ambito si aprono notevoli opportunità di business che possono fare leva su questi “nuovi” rischi unitamente alla capacità dell’innovazione digitale di rendere disponibili dati real-time che consentono di valutare e gestire i rischi creando valore per tutti. Questo è quanto avviene nel settore dell’Insurtech, dove la tecnologia incontra il dilemma dell’asimmetria informativa tra compagnia assicurativa e assicurato.

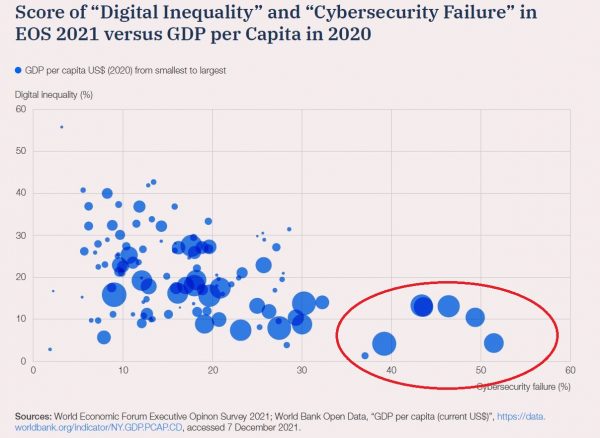

A livello globale permane l’attenzione al problema della “digital inequality” unitamente ai rischi di cyber-security prima ricordati. L’Executive Opinion Survery del WEF fa emergere appunto un’interessante osservazione, i paesi avanzati in cui il digital-divide è più contenuto sono proprio quelli che evidenziano come una rapida digitalizzazione abbia portato a nuove vulnerabilità di tipo informatico, si veda il seguente grafico.

Rischi Sociali

I principali rischi di carattere sociale attengono, come accennato, alle minacce di deterioramento della coesione sociale unite alla permanenza della pandemia in corso, si pensi ad esempio alla disparità sull’efficacia della politica di vaccinazione a livello globale. Dati recenti mostrano come la metà della popolazione mondiale rimane non vaccinata. Gli impatti sulla salute riguardano anche le conseguenze connesse ai rinvii delle operazioni chirurgiche e trattamenti sanitari rimandati. La Società italiana di chirurgia (Sic) ad inizio gennaio ha lanciato l’allarme per la “drammatica” riduzione degli interventi ordinari negli ospedali, che nelle diverse Regioni sono diminuiti dal 50 all’80 per cento.

A livello globale, il rischio di deterioramento della coesione sociale è avvertito come una minaccia critica sia nel breve che nel lungo periodo. La disparità di reddito tra i paesi viene amplificata da una diseguale capacità di recupero economico che contribuisce alla polarizzazione delle società, aumentandone il conflitto. A questo si aggiunge una dinamica di “immigrazione involontaria” che non gestita dalla comunità internazionale, anzi utilizzata come strumento di negoziazione geopolitica, si prospetta come una seria criticità per il prossimo decennio.

Rischi Economici

L’outlook dell’economia globale permane debole e caratterizzato da percorsi di recupero divergenti tra i diversi paesi, tale dinamica innescata dalla pandemia da Covid-19 rappresenta una minaccia per una ripresa economica sostenibile. Gli effetti della crisi economica risultano aggravati, peraltro, da un mercato del lavoro stagnante, da politiche protezionistiche e dalla presenza di importanti carenze nei livelli di istruzione e di skill specifiche. Questi fattori rendono più difficile il ritorno ai trend pre-pandemia soprattutto per quei paesi in via di sviluppo che presentano bassi tassi di vaccinazione (il WEF stima circa il 6% di tasso di vaccinazione per i 52 paesi più poveri). In questo quadro aumenta il rischio di dividere il mondo in due traiettorie divergenti che amplificherebbero ulteriormente i rischi sociali e le tensioni geopolitiche, allontanando la comunità mondiale dai target sulla transizione climatica. Tale meccanismo pone alla luce un elemento importante nella valutazione dei rischi, sottovalutato da chi adotta una metodologia “silos-based”, ossia la presenza di interdipendenze tra i rischi che possono riverberarsi sia a livello di impatto e sia a livello di frequenza di accadimento.

I nuovi rischi emergenti in tale contesto riguardano principalmente le spinte inflazionistiche, l’aumento del costo delle commodity, la dinamica del debito, le politiche energetiche e gli impatti sulla supply chain. Insomma, i fattori che oggi minacciano la ripresa economica sono alla base del crescente livello di incertezza che preoccupa gli operatori economici, come già evidenziato in premessa.

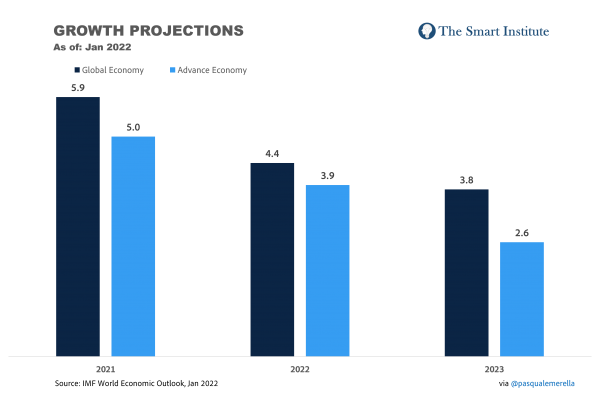

Il Fondo Monetario Internazionale ha di recente rivisto ancora più al ribasso le stime di crescita del PIL a livello globale, rispetto agli outlook precedenti, a seguito del persistere degli elementi di rischio sull’economia.

Lo Smart Bubble Risk Index l’anno scorso registrava un livello sostenuto del rischio asset bubble che quest’anno lascia il passo ad un maggiore rischio debito globale. Ma il vero elemento dirompente è rappresentato dallo shock sul mercato delle commodity che crea una forte instabilità sui mercati. I prezzi delle materie prime, in media, sono aumentati del circa 30% e tale volatilità è destinata a perdurare alimentata dalle tensioni tra Europa e Russia alla quale si aggiunge la crisi energetica in Cina oltre gli effetti dei cambiamenti in corso sulla supply chain.

In tale contesto, il rischio inflazione appare quello più preoccupante. L’inflazione viene spesso rappresentata come la tassa più iniqua del mondo che abbatte la ricchezza reale degli individui e potrebbe, soprattutto alla luce dell’attuale contesto, impattare negativamente sulla recente ritrovata fiducia da parte dei consumatori. Un quadro che preoccupa molto anche sul versante delle PMI, considerando le attuali prospettive di politica monetaria che vedono le banche centrali, la Fed in primis, pronte ad effettuare aumenti dei tassi di interesse per contrastare l’inflazione.

La crescita dei prezzi che maggiormente ha fatto discutere nell’ultimo periodo ha riguardato il “caro energia”. I fattori individuati alla base di tali dinamiche possono essere ricondotti a questi principali punti:

1. Andamento boom della domanda di gas;

2. Domanda dell’energia legata alle condizioni meteorologiche (poco vento per l’eolico dei mari del Nord; estate particolarmente calda che ha richiesto un maggiore ricorso all’area condizionata, scorso inverno con temperature rigide);

3. Accrescere delle tensioni geopolitiche con Russia;

4. Transizione ecologica con green new deal dell’Europa che rende sempre meno conveniente investire nelle fonti fossili.

A questi, la business community deve tenere a mente anche una diversa lettura, magari meno ortodossa ma non priva di razionalità:

– Possibile ruolo di Gasprom nell’evoluzione della dinamica dei prezzi del gas;

– Dibattito sulla definizione della tassonomia ESG (in particolare se includere anche il gas e nucleare) in quanto le scelte avranno un impatto diretto sugli investimenti che dovranno essere fatti.

Insomma, un mix di fattori internazionali ha causato quella che Carlo Alberto Carnevale Maffè ha più volte descritto come la “tempesta perfetta”[4]. La priorità ora è proprio quella di mitigare i rischi che potrebbero minacciare la ripresa economica. Purtroppo, le preoccupazioni degli operatori economici sono più che giustificate. Prima di tutto, si ravvisa la mancanza di un “Contingency Plan”, mai veramente definito, che riguardi le decisioni di breve (impostazione tattica) e decisioni di lungo periodo di tipo strutturale (impostazione strategica). Di questo la comunità internazionale ne è conscia anche se non si adopera per favorire la cooperazione internazionale. Ci sono chiaramente dei distinguo. Ad esempio, nel nostro Paese il dibattito verte sulle diverse opzioni riguardanti il Decreto taglia energia per il caro bollette, come se si stesse trattando un fenomeno temporaneo. Invece è tutt’altro.

Non ci si rende conto, ad esempio, che mentre l’aumento del costo delle commodity non è differenziale, in quanto subito da tutti i Paesi utilizzatori, il costo dell’energia, che nel nostro paese è più alto rispetto ad altri paesi, ha un impatto diretto sui margini e sulla competitività delle imprese. Tali elementi contengono una forte componente inflattiva che si riverbera su una diminuzione degli stipendi reali e dunque sui rischi di effetti recessivi dal punto di vista dei consumi.

Decisioni di scostamento di bilancio, sicuramente di ristoro per il benessere dei cittadini, non risolvono il problema, anzi, creando maggior debito sottraggono risorse per il processo di transizione energetica. La “crisi del debito” viene registrato come uno dei maggiori rischi e minacce imminenti nei prossimi anni. Queste dinamiche possono anche non essere pienamente percepite dall’opinione pubblica, ma i mercati non si fanno sfuggire nulla.

Così come gli impatti disruptive nella supply chain, post-pandemia, hanno creato incentivi per prioritizzare una maggiore resilienza a scapito della minimizzazione dei costi. Una minore propensione al risk appetite del mondo vaccinato (che comprende molte economie avanzate) potrebbe comportare una diminuzione degli investimenti nel mondo “non-vaccinato” corrispondente ai paesi più poveri. L’effetto complessivo porterebbe ad una minore integrazione globale e un aumento delle diseguaglianze sui redditi.

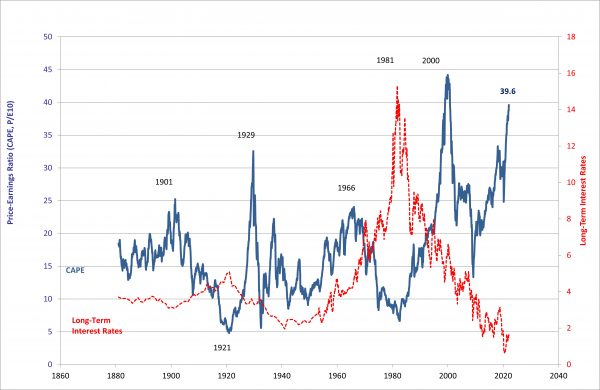

L’indicatore del Price/Earning CAPE (cyclically adjusted price/earnings ratio) sui dati pubblicati da Robert Shiller sul suo sito, relativamente alle azioni americane, registra un ulteriore livello di picco, toccando un massimo locale pari a 39,6 (il massimo storico è stato 44,2) formatosi negli ultimi cinque anni da un continuo percorso di incremento dell’indicatore, segnando dunque un maggiore rischio asset bubble, come peraltro registrato storicamente nel nostro Smart Bubble Risk Index. Pertanto, l’attuale valore del CAPE pare sostenere l’ipotesi di una probabile prossima correzione dei mercati azionari.

Rischio Geopolitico

La dimensione geopolitica fa da sfondo a tutte le considerazioni prima effettuate. Quella che era prima solo appannaggio di circoli ristretti oggi è entrata maggiormente nel dibattito pubblico che ha imparato a comprendere l’esistenza di importanti interdipendenze ed equilibri con impatto sulla vita quotidiana di tutti.

La competizione crescente tra USA e Cina hanno modificato gli assetti e gli equilibri in occidente, l’approvazione del “security pack” tra Australia-UK-USA, la tensione militare ai confini tra Russia ed Ucraina e le vicende su Taiwan, caratterizzando un quadro piuttosto complesso come testimoniato da un costante ricorso all’esercizio del “soft power”. La competizione di oggi tocca diversi confini geografici e nuove dimensioni, pensiamo al cyberspace ma anche alla nuova corsa allo “spazio” con implicazioni di carattere militare oltre a quello di business. Dalla dimensione strettamente diplomatica della geopolitica si sta più tendendo ad una dimensione geoeconomica nella quale risulta fondamentale la diplomazia economica!

Conclusioni

Il report di quest’anno registra un quadro che permane preoccupante in quanto l’orizzonte dei rischi globali emersi al seguito della diffusione della pandemia da Covid-19 non appaiono risolti da una ritrovata cooperazione internazionale. Tutt’altro le numerose frizioni a livello geopolitico e l’attuale percorso di recupero divergente tra paesi avanzati e resto del mondo, unitamente alle spinte inflazionistiche ed alla crisi delle commodity, determinano un crescente livello di volatilità che allontana i piani di investimento e dunque gli investitori. Le sfide, tuttavia, creano numerose opportunità di business che per essere colte richiedono saper distinguere tra i “good-risks” (quelli con alto risk-reward ratio) e i “bad risks” (rischi da evitare).

Il perdurare anche quest’anno di elevati livelli di rischio, come registrato dall’indicatore Smart Bubble Risk Index, fa riflettere sull’efficacia degli sforzi messi in atto, attenti più al crisis management e poco al risk management. La business community, come evidenziato in diverse occasioni, ha la responsabilità di indirizzare puntuali richieste sia alla comunità internazionale sia ai propri governi al fine di adottare un maggiore approccio “risk based”.

Twitter: @pasqualemerella

NOTE:

[1] Compatibilità degli incentivi , stato nella teoria dei giochi e nell’economia che si verifica quando gli incentivi che motivano le azioni dei singoli partecipanti sono coerenti con il rispetto delle regole stabilite dal gruppo.

[2] Si intende sia il legislatore (politica fiscale) sia la Banca Centrale (politica monetaria).

[3] Rischi economici, rischi ambientali, rischi geopolitici, rischi sociali e rischi tecnologici

[4] A tal proposito si faccia riferimento al podcast di Oscar Giannino, Carlo Alberto Carnevale Maffè e Renato Cifarelli.

Risk comes from not knowing what you’re doing. [Warren Buffett]

Edizioni precedenti del Report: