categoria: Vendere e comprare

Apocalypse auto tra elettricità e petrolio: note minime di sopravvivenza

Il recente annuncio di Starbucks che, in partnership con Volvo, ha installato 60 punti di ricarica in 15 dei suoi punti vendita tra Denver e Seattle stimola qualche riflessione. L’arrivo dell’ auto elettrica comporta inevitabilmente una profonda mutazione del contesto competitivo, non solo per i distributori di benzina e gasolio. Arrivano nuovi player: alcune macro tendenze convergono interessando segmenti industriali apparentemente scollegati.

Voglio fare una premessa e parlare di un pregiudizio cognitivo in cui inciampiamo. Mi riferisco all’equazione petrolio=auto. Non è così, o meglio non è esattamente così; ne ho parlato qui per chi volesse approfondire. È vero che l’auto ha rappresentato la penetrazione del petrolio nella cultura di massa. Associamo il petrolio alla benzina (o diesel) e crediamo che sia così, perché è “così che arrivano” le molecole di idrocarburo a noi, consumatori finali.

Se consideriamo una compagnia petrolifera integrata e pensiamo alla minaccia esistenziale rappresentata dall’auto elettrica, dobbiamo considerare che tra produzione, trasporto, raffinazione e vendita (retail), è sostanzialmente l’ultimo segmento che va analizzato. Aggiungiamo anche che la “diffusività” di certi fenomeni e il rischio “disruption” nella filiera energetica si attenuano via via che ci muoviamo dal retail all’upstream. Negli Stati Uniti ad esempio un’auto mediamente viene cambiata ogni 10 anni (in Italia ogni 12). Un pick-up ogni 13 anni, un camion ogni 17 anni, un aereo dopo 27 anni, una gas pipeline dopo 50 anni, una centrale elettrica dopo 60 anni e un edificio ogni 75 anni.

Allontanandosi dal segmento retail (auto/distribuzione) i tempi di sostituzione crescono. Questo è ovvio, se consideriamo che negli ultimi due secoli il sistema energetico si è organizzato secondo un modello centralizzato: grossa produzione trasportata verso punti finali di utilizzo. Su questo punto consiglio la lettura di Vaclav Smil, che ha pubblicato alcuni libri al riguardo.

Ci rendiamo quindi conto che riconvertire queste infrastrutture non è immediato. Inoltre, se è vero che l’auto ha un tasso di ricambio più ridotto delle altre infrastrutture considerate, è palese anche che è la più diffusa. Si contano quasi un miliardo e quattrocento milioni di auto nel mondo. Spesso sentiamo parlare di penetrazione dell’auto elettrica. Bene. Se vendessimo 100 milioni di auto elettriche all’anno impiegheremmo in condizioni ideali (senza problemi di forniture ecc.) circa 14 anni per sostituire il parco auto circolante. Nel 2021 le vendite di auto elettriche sono triplicate raggiungendo 6,6 milioni. Capiamo quindi che oltre al tasso di penetrazione dobbiamo tenere presente sempre lo stock, quindi il tempo di rimpiazzo dello stock, nel nostro caso il parco circolante.

Abbiamo parlato di sistema energetico centralizzato: grossa produzione poi distribuzione e così via. Oggi, questo paradigma sta cambiando. O forse è più corretto dire che il mondo energy si sta “arricchendo” con un ulteriore modello distribuito di energia: i pannelli che generano energia nel condominio, l’auto elettrica connessa che restituisce energia alla rete mentre è in parcheggio (cioè la maggior parte del tempo) ecc. Ciò sarà possibile grazie all’evoluzione della nostra rete di distribuzione elettrica che diventerà intelligente grazie all’installazione degli “smart meter”. Nel 2020, circa 150 milioni di smart meter sono stati installati (circa il 49% della penetrazione).

Anche l’auto cambierà (ne ho parlato qui per chi volesse approfondire). Gli ultimi messaggi lanciati dal gruppo Volkswagen e da Stellantis hanno reso chiaro che non si parla più di “auto company” ma di “tech company”. Qualcuno ha coniato l’espressione di smartphone con le ruote, altri parlano di (riferendosi al Vehicle to Grid) a batterie con le ruote. Secondo Volkswagen Group nel 2030 ci saranno circa 40 milioni di auto connesse con i suoi brand. Stellantis, per suo conto, ne stima 34 milioni entro il 2030 e ricavi per circa 20 miliardi di dollari, software driven. General Motors conta già quasi 16 milioni di auto connesse nel 2021 e stima di arrivare a 30 nel 2030. Conta oltre 4 milioni di abbonamenti e si stimano circa 2 miliardi di dollari di fatturato 2021.

Se è vero, come visto prima, che l’auto è l’elemento di più facile penetrazione tra le varie “infrastrutture” energetiche, la velocità con la quale i nuovi modelli auto blue e green riusciranno a diffondersi dipenderanno ovviamente anche dal rapporto prezzo/reddito medio. Se la nuova auto high tech non raggiungesse quell’economia di scala necessaria a ridurre i prezzi potrebbe restare una soluzione di mobilità solo per una fascia limitata. Ma questo le compagnie automobilistiche lo sanno bene, infatti si inizia a parlare anche di modelli di business alternativi che non si basino sulla ownership del prodotto. L’auto cioè “evolve” diventando un servizio più che un bene. Paghi un abbonamento ed hai accesso ad una serie di servizi: la manutenzione, la ricarica, l’assicurazione. Un approccio che vede al centro il cliente. Gli inglesi direbbero “reducing the hassle”, tradotto a Milano con “zero sbatti”, in italiano “zero pensieri”.

Quando parliamo di customercentrismo non possiamo non pensare ad un marchio che ha fatto di ciò la base della sua mission: Amazon. L’approccio Amazon ha fortemente scosso l’industria del retail: il “brick & mortar”, i piccoli negozi fisici, non hanno potuto competere con il gigante, certamente non quelli che hanno evitato la sfida dell’evoluzione in Rete. Ed è stato solo l’inizio. Oggi assistiamo sempre più al diffondersi di modelli di business che hanno alla base approcci “customer centrici” basati sull’abbonamento.

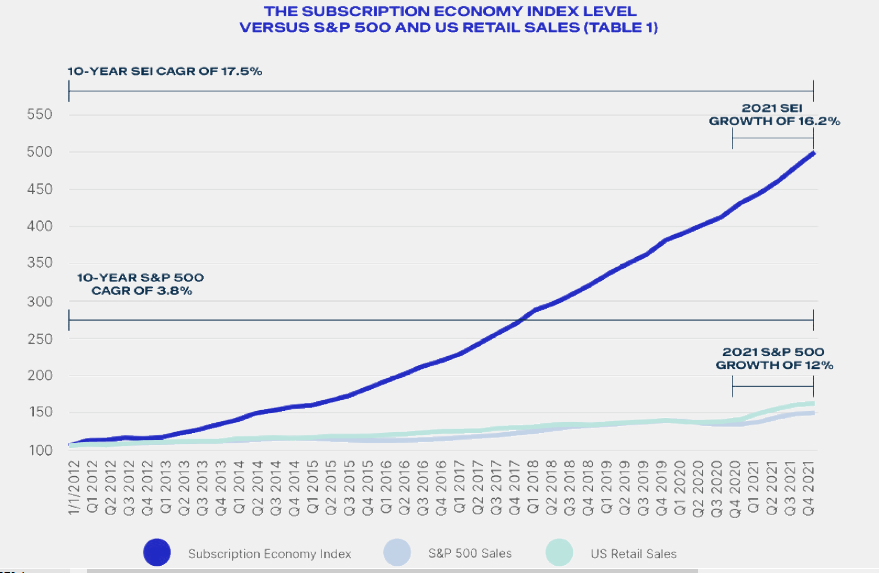

Utilizzando l’espressione coniata dal CEO della società di servizi software Zuora parliamo di “subscription economy®”. Se l’indice S&P 500 cresce (vedi sotto), quelli della “subscription economy” crescono ancora di più. Secondo Zuora i consumatori di oggi hanno nuove aspettative. Vogliono soluzioni, non proprietà, un alto livello di personalizzazione, affiancato ad un miglioramento costante. Questo ha ovviamente un impatto su come le aziende vendono i loro prodotti e servizi. Pensiamo a Netflix, Amazon Prime, Uber, Spotify, ma anche al mondo delle consegne a domicilio. I clienti diventano abbonati, l’abbonamento è il servizio che riconosciamo all’azienda oltre al prodotto in sé.

Il grande cambiamento è proprio rappresentato dal fatto che il prodotto in abbonamento garantisce un flusso di vendite costante per l’azienda, permette ad alcune aziende B2B di diventare potenzialmente delle B2C cambiando radicalmente il rapporto tra produttori e rivenditori: i rivenditori auto ne sanno qualcosa.

Il trend customer centrico va inquadrato in un altro più ampio. Nel 2010 le 600 città più grandi del mondo ospitavano 1,5 miliardi di persone, circa il 22% della popolazione mondiale. Ogni anno si aggiungono quasi 70 milioni di nuovi residenti in città all’anno (equivalenti a quattro New York).

Saranno necessarie nuove soluzioni di mobilità per il trasporto di esseri umani e di cose. Un mondo che è sempre più organizzato permette di raggiungere elementi di efficienza più elevati e più “user experience”. Molti ricorderanno l’esempio della fabbrica di spilli Adam Smith riguardo all’ organizzazione del lavoro. Nelle grandi città, l’accumulazione di valore, di specializzazione e organizzazione permette offerte di mobilità, di delivery (food, cosmetica, medicine, prodotti per la casa, ecc…), che erano praticamente inesistenti circa un decennio fa.

Normalmente sono i più giovani ad utilizzare maggiormente i nuovi servizi in abbonamento. Sono però purtroppo loro ad avere un minore potere di acquisto. Per questo, offerte dirette alla fascia più giovane devono inevitabilmente fare i conti con queste limitazioni. Se aumento il contenuto tecnologico e green dell’auto, devo aspettarmi inevitabilmente che aumentino i costi.

Descrivendo questi mega trend in atto, dobbiamo tuttavia scontrarci con la realtà delle cose che oggi ci tengono con i piedi per terra. La pandemia ha degli effetti che possono generare nuove tendenze e abitudini di consumo. Se prima assistevamo ad una spinta verso la shared mobility, oggi invece il consumo “individuale” della mobilità riemerge. C’è una maggiore tendenza a trascorrere le proprie vacanze non troppo lontano: si vola di meno e si guida di più. C’è una tendenza a spostarsi fuori dalle città che anche in questo caso supporta l’utilizzo “individuale” della mobilità. È troppo presto per dire quanto questi fenomeni siano temporanei ma è necessario considerarli. Inoltre, esistono altri fattori indiretti che hanno effetti sull’offerta della mobilità e dell’auto vera e propria che riguarda la tematica delle filiere e la difficoltà di garantire le materie prime necessarie per produrre. Inoltre è in atto l’invasione russa in Ucraina che ha avuto un forte impatto su un sistema già sotto pressione per quanto riguarda la ripartenza dell’inflazione, che riduce il potere di acquisto e preme particolarmente sulle fasce più orientate alla “subscription economy” i cui margini, ricordiamolo, restano comunque contenuti.

Negli ultimi decenni e in generale nell’ultimo secolo abbiamo assistito alla graduale riduzione dei costi energetici. La produzione di un bene richiede energia, così come il suo trasporto, la sua vendita ecc. L’energia è alla base di tutto di questa piramide di Maslow. Se riesco a creare questi nuovi modelli di business customer centrici è proprio perché sono riuscito a risolvere una serie di bisogni primari (energia e materie prime). All’inizio del 900 una famiglia americana spendeva in media l’85% del suo reddito in alimentazione, casa e acqua. Un secolo dopo questa percentuale si riduce al 50%, la percentuale di spesa per l’alimentazione scende dal 43% al 13% e quella per l’abbigliamento da 14% al 4%.

Se ci riferiamo alla mobilità, a livello globale siamo passati da circa 28 miliardi per km passeggero nel 1950 a circa 7.5 trilioni nel 2017.

Ritorniamo al punto di partenza: Starbucks e le colonnine elettriche. Abbiamo visto che il contesto di business e sociale è cambiato per trend decennali o anche secolari, i cigni neri della pandemia e l’invasione russa. Siamo passati in sostanza dal prodotto al servizio, dall’auto/carburante alla mobilità. L’offerta di mobilità permette sinergie e partnership che in precedenza offrivano “pezzi di mobilità” in maniera disaggregata. L’integrazione di diversi attori permette di raggiungere il cliente con un’offerta più attrattiva. Questo pone nello stesso contesto competitivo attori in precedenza distanti.

La ricarica elettrica richiede tempi più lunghi di un rifornimento tradizionale. Se consideriamo le ricariche fatte a casa parliamo di ore, ma se consideriamo le colonnine ultra/fast charging parliamo di 10 minuti per quasi 200 km di autonomia con ricariche da 150 kW o 300 kW. Tempi pur sempre maggiori di un rifornimento tradizionale. Cosa ci faccio con quei minuti in più? Lascio il cliente in attesa? La risposta è ovviamente: “Provo a vendergli qualche altra cosa nel frattempo”. Perché quindi non gustare un caffè o fare un po’ di spesa mentre la macchina è in ricarica? Queste dinamiche in (nord) Europa e in Nord America sono già abitudini del consumatore. Tutti abbiamo presente i negozietti (convenience) dove fermarsi e comprare qualcosa da mangiare dopo aver fatto rifornimento.

Quindi in un certo senso l’auto elettrica /colonnina di ricarica, rappresenta per Starbucks e i vari convenience store la possibilità di attirare maggiore traffico. Per i distributori di carburanti tradizionali la possibilità di diversificare verso prodotti non petroliferi.

L’offerta sarà differenziata a seconda se parliamo di urbano/extraurbano. In quest’ultimo c’è la possibilità di utilizzare le sinergie con la rete esistente, che potrà soddisfare una clientela variegata. Si parla di elettrico ma spesso si dimentica l’opportunità rappresentata dal renewable diesel, da poter utilizzare riducendo emissioni da subito senza sostanzialmente cambiare l’infrastruttura/auto. Oppure dell’idrogeno per i camion e il trasporto della logistica dove il peso della batteria può rappresentare una limitazione al carico trasportabile. Una serie di soluzioni tutte utili e soprattutto necessarie per raggiungere il target. Nell’ambito urbano invece bisognerà considerare le nuove tendenze e trasformare l’offerta in linea con le richieste del cliente finale.

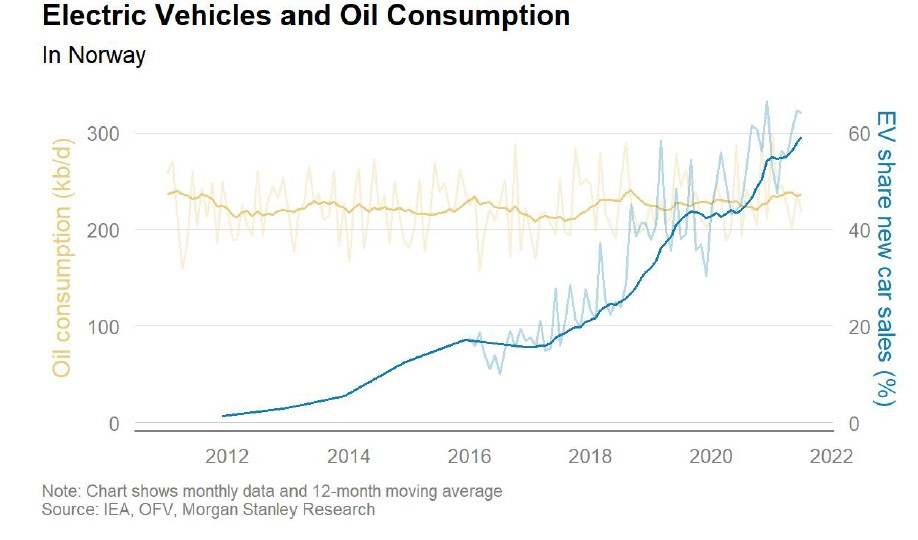

Anche perché il tema sembra tutt’altro che scontato. Prendendo come riferimento la Norvegia si osserva che, sebbene la penetrazione di veicoli elettrici sia sostenuta, la domanda di petrolio è (per ora) stabile.

Insomma gli addetti lavori del business stanno vivendo tempi interessanti.