categoria: Draghi e gnomi

Finalmente, tutto quello che avreste voluto sapere sulle pensioni greche

Pubblichiamo un post dal blog LOLGreece, scritto dal blogger e analista finanziario Emmanuel Schizas.

L’ALTRA VERITA’ SULLE PENSIONI IN GRECIA

di Manos Schizas

Si è fatto e si fa un gran parlare del ruolo della riforma delle pensioni nel rettilineo finale dei nostri negoziati con le istituzioni-che-non-si-chiamano-più-troika. Ma la cosa sorprendente è che la discussione si è concentrata sulle tattiche negoziali invece che sulla sostanza, vale a dire la praticabilità del sistema pensionistico greco. In questo post cercherò di fare un po’ di chiarezza sugli aspetti meno trasparenti di questo dibattito.

È necessario cominciare dal grafico interattivo (che si può vedere nella versione originale), basato su dati Eurostat, che raffigura tutte le fonti di entrata degli istituti previdenziali greci dal 2006 al 2014. Ogni area rettangolare è proporzionale alla quantità di denaro che rappresenta e offre una panoramica intuitiva delle dipendenze del nostro sistema di pensioni e indennità.

L’indicazione fondamentale che si ricava da questo grafico è l’enorme dipendenza degli istituti previdenziali dai sussidi, sia sotto forma di introiti fiscali specificamente destinati alle pensioni, sia sotto forma di «rabbocchi» diretti dalle casse dello Stato. Come si vede, la somma dei contributi versati da lavoratori e datori di lavoro agli istituti previdenziali, e il reddito derivante dagli investimenti effettuati dagli istituti (che include plusvalenze, interessi sulle obbligazioni e sui depositi e rendite fondiarie), nel 2014 ammontava ad appena il 57 per cento delle entrate.

Si potrebbe considerare il dato semplicemente come un’aberrazione provocata dalla crisi (dopo tutto l’occupazione è quasi ai minimi storici). Ma anche negli anni della crescita (il 2007) questa percentuale aveva raggiunto al massimo il 65 per cento. Per dirla in parole semplici, gli istituti previdenziali greci non sono mai stati in grado di finanziarsi da soli, e la previdenza così come la conosciamo (perfino nell’epoca dell’austerità) cesserebbe di esistere senza i trasferimenti integrativi del Governo.

Questo «sussidio di sopravvivenza» ammonta a 13 miliardi di euro l’anno, una cifra equivalente al 14-15 per cento delle entrate complessive del Governo di Atene. Alla data del 2014 questi trasferimenti superavano del 6 per cento la media 2006-2008, per compensare il calo del 23 per cento dei contributi, il calo del 74 per cento degli introiti fiscali destinati alla previdenza e il calo dell’81 per cento del reddito da investimenti degli istituti previdenziali. Complessivamente, gli afflussi di denaro verso gli istituti previdenziali sono scesi del 18 per cento.

LA PREVIDENZA E’ SOSTENIBILE?

Potrà sembrare un po’ ridondante porre una domanda del genere quando gli istituti previdenziali per quasi metà delle loro entrate dipendono dai trasferimenti integrativi dello Stato, ma margini di dibattito esistono. Il nuovo Governo recentemente ha sconfessato tutti gli studi attuariali degli ultimi anni, sostenendo che non hanno tenuto conto delle disponibilità (non finanziarie) degli istituti. Per una volta hanno ragione: la metodologia di questi rapporti non prevede di fare ipotesi di alcun genere sulla redditività delle attività (non finanziarie). Si limita a mettere a confronto il valore attualizzato degli afflussi e deflussi previsti. Ma come dimostrerò, anche mettendo nel conto queste attività non cambia praticamente nulla.

In giro esistono dati piuttosto attendibili sul patrimonio degli istituti previdenziali, perciò lo si può verificare facilmente.

Il bilancio finanziario degli istituti lo trovate qui. Queste attività, che ammontano complessivamente a circa 21 miliardi di euro, coprirebbero appena nove mesi di pensioni e indennità, anche nell’ipotesi inverosimile che fosse possibile liquidarle tutte insieme a prezzi non da saldo. Anche se gli istituti non avessero subito perdite per circa 10 miliardi di euro nel 2012, come conseguenza del coinvolgimento del settore privato nel salvataggio della Grecia (maggiori dettagli al riguardo li trovate qui), il totale ammonterebbe comunque soltanto a un anno di esborsi. Gli istituti previdenziali non potrebbero mai sperare di campare sui rendimenti di queste attività.

Le stime del valore delle attività finanziarie non sono ancora disponibili, anche se nel 2013 è stato effettuato un primo censimento nel quadro dell’implementazione della banca dati «Hestia», i cui risultati si possono consultare qui. Sfortunatamente, non si tratta di valori di mercato, ma di valori calcolati sulla base di un algoritmo, il sistema greco dei «valori oggettivi», che tutto sono fuorché oggettivi. In ogni caso, la base di calcolo dell’algoritmo dei valori oggettivi è stata da poco rivista – quando è stato intrapreso il censimento Hestia, nel luglio 2013 – per avvicinarsi maggiormente ai valori di mercato, e la stima delle attività non finanziarie degli istituti effettuata dal censimento ammonta ad appena 1,4 miliardi di euro. Questo significa che il valore dell’intero portafoglio di proprietà immobiliari degli istituti coprirebbe poco più di due settimane di esborsi per pensioni e indennità. E nemmeno sarebbe possibile coprire l’ammanco spremendo al massimo le attività e incrementando i rendimenti.

A metà 2013, soltanto il 31 per cento (per valore) delle proprietà che compongono l’impero immobiliare degli enti previdenziali era locato, e fruttava appena il 3,3 per cento del valore «oggettivo». Un decimo (sempre per valore) era sfitto e il resto (il 58 per cento) era utilizzato direttamente dagli istituti e più in generale dalle amministrazioni pubbliche. Il reddito da locazioni ammontava ad appena 20 milioni di euro, neanche un millesimo delle spese annue degli istituti.

Quanto alle attività finanziarie, qui si può vedere chiaramente che per tre quarti sono composte da titoli di Stato, liquidità e depositi, che rendono praticamente nulla. Questa distribuzione degli investimenti è dettata dalla legge e costa agli enti previdenziali 2-3 punti percentuali in meno di rendimento nei periodi di congiuntura positiva. Un sesto del bilancio finanziario degli enti è composto da crediti: contributi arretrati il cui rendimento, una volta che il debitore dichiara lo stato di insolvenza, sarà presumibilmente negativo.

Per farla breve, l’intero patrimonio degli enti previdenziali greci non basterebbe a pagare pensioni e indennità per dieci mesi, nemmeno se fosse possibile liquidarlo tutto senza trovarsi costretti a svenderlo. Io ho il massimo rispetto per i matematici che eseguono i calcoli attuariali, ma il loro lavoro in questo momento non dovrebbe essere discutere quale livello di pensioni sia sostenibile o quale dovrebbe essere l’età pensionabile, bensì quanta parte del bilancio dello Stato vada iniettata nelle casse degli istituti previdenziali per renderli passabilmente sostenibili, con risultati peraltro modesti.

NON SI POTREBBE FARE PAGARE DI PIU’ I DATORI DI LAVORO?

Uno dei miei lettori obbietta che la previdenza greca potrebbe essere più sostenibile se i datori di lavoro versassero contributi più alti (in effetti il governo Tsipras ha proposto una soluzione in questo senso, bocciata nelle controproposte dei creditori, ndr). Dopo tutto, la loro contribuzione previdenziale (il 4-5 per cento del Pil) è sempre leggermente più bassa di quella dei lavoratori, e molto più bassa (quasi la metà) della media Ue.

Migliorare il livello di contribuzione obbligatoria a carico dei datori di lavoro è un’ottima idea in linea di principio: tuttavia, come spiego qui, è molto meno frequente che i greci abbiano un datore di lavoro, rispetto agli altri europei: abbiamo il doppio dei lavoratori autonomi e il triplo dei «collaboratori familiari», in alcuni casi non retribuiti. Tenendo conto di questo, e dei fatto che i contributi a carico del datore di lavoro in Grecia sono in proporzione più bassi che in Europa, il problema attiene alla struttura del mercato del lavoro, più che alla mancanza di scrupoli dei datori di lavoro. I dati disponibili più recenti (2008 e 2012) sembrano indicare che i contributi previdenziali in Grecia non sono bassi in percentuale del costo complessivo della busta paga per il datore di lavoro rispetto ai parametri Ue (per esempio sono più alti che in Germania), e durante la crisi la loro incidenza sul costo del lavoro è cresciuta.

Insomma, aumentare la percentuale nominale o effettiva dei contributi a carico del datore di lavoro dal punto di vista finanziario farebbe poca differenza, a meno di non riuscire anche a) a incrementare i salari reali senza ridurre l’occupazione, e/o b) ristrutturare l’economia greca riducendo il peso delle piccole imprese e delle imprese a conduzione familiare in favore di aziende di più grandi dimensioni.

IL PARASTATO SOCIALE

Quando ho pubblicato inizialmente questo articolo, su Facebook ho ricevuto una risposta molto acuta, che riporto qui di seguito:

Si potrebbe dire che questi «rabbocchi» in favore degli enti previdenziali servano a compensare il livello tradizionalmente insufficiente o inesistente dei sussidi per l’alloggio, dei sussidi di disoccupazione, delle indennità di sussistenza per familiari a carico (di primo, secondo o terzo grado, forse addirittura amici). Questa spesa sociale viene invece delegata ai pensionati, che con la saggezza dell’età la distribuiscono come meglio credono all’interno della loro famiglia allargata: è un mezzo, per quanto inusuale, per sostenere la famiglia.

È verissimo. Come spiego qui, in Grecia il reddito familiare viene messo in comune più che in qualsiasi altro Paese d’Europa. Negli anni di congiuntura positiva, la gente cercava, e il Governo concedeva, indennità pensionistiche per compensare le carenze dello Stato sociale in altri ambiti: in pratica, il welfare veniva esternalizzato ai pensionati. Nella Grecia dell’austerity, lo stereotipo straziante è quello del nonno che abbassa lo sguardo pieno di vergogna perché non può permettersi neppure di comprare al nipotino una barretta di cioccolato. Ma in realtà il reddito da pensioni supportava un ventaglio più ampio di necessità di base, dall’istruzione fino alla spesa alimentare.

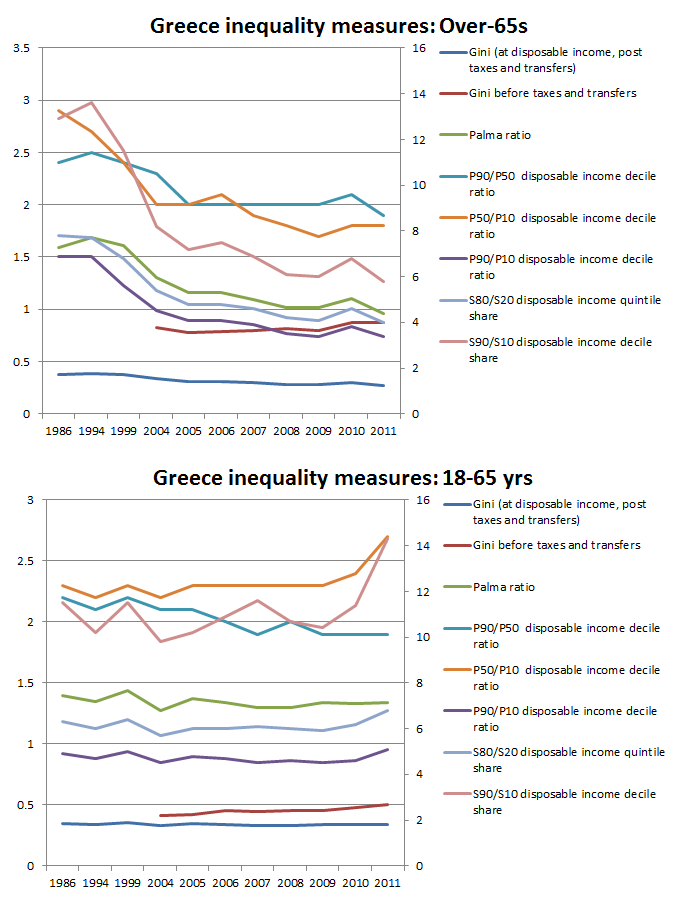

Ma questo «welfare delegato» ha mai funzionato? Questo post (e il grafico in alto) ne sintetizza gli esiti facendo ricorso a un’ampia gamma di statistiche sulla disuguaglianza per i greci in età lavorativa e in età pensionabile. Quanto a ridurre o contenere la disuguaglianza, lo Stato sociale greco pare aver sempre funzionato solo per i pensionati; ed è stato così anche nei primi anni della crisi.

Come ripeto continuamente, i dati più recenti, e anche quelli più vecchi, dimostrano che da anni il welfare greco, fra i paesi dell’Ocse, è quello meno efficace nel combattere la povertà (il parametro adottato è la riduzione del rischio povertà per ogni euro speso). E i «rabbocchi» per coprire il buco degli istituti previdenziali sono l’elemento centrale di questa inefficienza.

GENEROSO O INSIDIOSO?

È noto che le pensioni greche non sono particolarmente munifiche, quantomeno a livello pro capite. La Grecia ha molte più persone in età pensionabile (cioè oltre i 65 anni, secondo il parametro adottato dal Wall Street Journal) e dunque una spesa più alta a cui far fronte. Il Financial Times ha riportato recentemente le dichiarazioni del Governo di Atene secondo cui la pensione media è di 750 euro al mese, il che è più o meno vero per la pensione principale, ma trascura il fatto che un pensionato su due riceve più di una pensione (Si veda a pagina 6 di questo documento).

Come ho spiegato qui, in media i greci non vanno in pensione molto prima degli altri europei, ma di solito la loro vita lavorativa è più breve. Peggio ancora: una fetta considerevole della nostra forza lavoro, nelle grandi organizzazioni controllate dallo Stato, storicamente andava effettivamente in pensione molto presto, lasciando ai lavoratori autonomi l’onere di alzare l’età media di pensionamento.

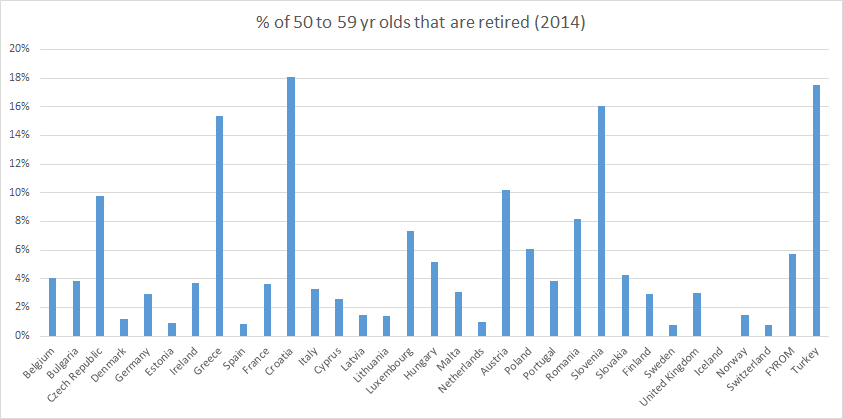

Per verificare questa affermazione basta guardare (qui) le stime dettagliate della quota di popolazione inattiva in pensione per sesso e fascia d’età nei Paesi Ue, fornite da Eurostat. Qui Eurostat fornisce anche stime sulla quantità di popolazione inattiva. Moltiplicando le due cifre, si può ricavare la percentuale di pensionati che hanno diritto a un’indennità previdenziale di qualche genere, per fascia d’età.

Il risultato lascia a bocca aperta: poco meno di un greco su sei fra i 50 e i 59 anni percepisce una pensione, un rapporto quattro volte più alto della media Ue e inferiore solo a quello di Turchia, Croazia e Slovenia. Il valore totale delle pensioni destinate a persone fra i 50 e i 60 anni ammonta a quasi 300 milioni al mese, e gli assegni percepiti sono fra i più alti di tutte le fasce d’età (si veda a pagina 7 di questo documento).

Il problema non è solo che questi uomini (e molto spesso donne) percepiranno per anni e anni pensioni che non possono essersi guadagnati. È anche che sono intrappolati nell’inattività: una persona che lascia un lavoro impiegatizio per andare in pensione a 50 o 55 anni, quasi sicuramente non rientrerà nel mondo del lavoro, neanche se lo desidera.

E’ DAVVERO UNA PRIORITA’?

Il nostro ministro delle Finanze (Yanis Varoufakis, ndr) ha dichiarato pubblicamente che le pensioni non sono una priorità per le riforme; sostiene che spenderemmo meglio le nostre energie combattendo la corruzione, per esempio negli appalti pubblici. C’è un problema, però: la somma che lo Stato trasferisce agli enti previdenziali per rimpinguare le loro casse (13 miliardi di euro all’anno, come già appurato), è molto, molto più alta di tutti i soldi (appena 8 miliardi di euro nel 2014) che vengono spesi in appalti e forniture per la pubblica amministrazione, fino all’ultima graffetta.

La cifra, prima (fin dove sono disponibili i dati), era più alta. E mentre non tutti i soldi spesi per appalti e forniture sono spesi inutilmente o finiscono in tangenti, i soldi spesi per coprire il buco degli enti previdenziali vanno tutti alle persone sbagliate, visto che per esempio non possono accedervi i giovani disoccupati. Il risultato è che la Grecia, usando la spesa sociale, potrebbe tirar fuori dalla povertà più persone di quelle che tira fuori attualmente, ma sceglie di non farlo. Perché un Governo di sinistra non si preoccupa di questo?

COSA SUCCEDERA’ ORA?

È evidente che questo sistema necessita di una riforma radicale, di quelle che richiederebbero anni. A mio parere, le pensioni devono essere tagliate fino a livelli che gli enti previdenziali siano in grado di sostenere senza ulteriori trasferimenti (in altre parole, devono quasi essere dimezzate). Le funzioni di politica sociale che svolgono dovrebbero essere trasferite al loro ambito naturale, il bilancio dello Stato, sotto forma di un meccanismo di reddito minimo garantito tarato sull’effettiva disponibilità economica del ricevente. La Grecia aveva sperimentato un meccanismo di questo tipo, su insistenza della Troika, nel 2014. Il Fmi lo aveva proposto nel marzo del 2012 e Syriza, che oggi è al Governo, nel giugno di quello stesso anno aveva appoggiato la proposta sostenendo che si trattava di un problema urgentissimo, salvo poi liquidare con disprezzo il meccanismo sperimentale introdotto nel 2014 definendolo «briciole di carità pubblica», salvo dopo ancora reintrodurre nella sua retorica un riferimento nominale a un «reddito di base», nel febbraio di quest’anno.

La seconda parte della riforma che sarebbe necessaria consiste nel garantire agli enti previdenziali una fonte adeguata di reddito da investimenti. Il «programma di Salonicco» di Syriza proponeva di trasferire una parte delle proprietà immobiliari dello Stato agli istituti previdenziali. È un’idea più che benvenuta, ma con un valore di circa 100 miliardi di euro secondo le stime più recenti (2012), e anche ipotizzando che tutte le proprietà, fino all’ultima, possano essere locate allo stesso rendimento nominale del 3,3 per cento a cui sono locate le proprietà già nella disponibilità degli istituti, l’intero patrimonio non finanziario dello Stato greco garantirebbe agli enti previdenziali un’ancora di salvezza di appena 3,3 miliardi di euro l’anno, un quinto di quello che serve per sostituire i trasferimenti integrativi attualmente erogati dallo Stato.

Pertanto, con i tassi di interesse che si prevede resteranno bassi per un po’, è assolutamente necessario prendere in considerazione l’idea di consentire agli istituti di investire una quota maggiore del loro patrimonio in attività che non siano obbligazioni e depositi. Il mercato azionario greco è volatile e gli investimenti degli enti previdenziali provocherebbero spostamenti eccessivi; ma le azioni dei mercati esteri e le obbligazioni dei mercati emergenti potrebbero garantire rendimenti e contemporaneamente spezzare l’anello di retroazione fra lo stato dell’economia greca e il rendimento delle attività detenute dagli enti previdenziali, che in un mondo perfetto dovrebbe essere anticiclico.

La terza parte della riforma, di cui nessuno ha mai parlato in tutti questi anni, è riconfigurare lo Stato sociale greco per dare riconoscimento formale al fatto che da noi l’unità di riferimento per la gestione di patrimoni e bilanci è la famiglia (allargata), e dunque applicare soglie di esenzione fiscale al reddito familiare e non al reddito individuale, o tenere conto dell’uso comune di un immobile e del debito comune nella tassazione della ricchezza. Questo potrebbe consentire alle famiglie, per esempio, di detrarre le pendenze verso banche e aziende di erogazione di servizi pubblici dalle tasse immobiliari.

L’ultima parte consiste nel garantire assistenza alle persone intrappolate nell’inattività per effetto di un pensionamento anticipato. Anche se non ritengo che queste persone siano realmente vittime del sistema, va detto che spesso sono state invogliate ad andare in pensione con incentivi, come politica deliberata dello Stato; e in ogni caso non sono comunque più in grado di guadagnarsi da vivere, perciò, a meno di non ammazzarle a pistolettate, sono a carico dello Stato. Un reddito minimo garantito tarato sull’effettiva disponibilità economica del ricevente affronterebbe in parte il problema finanziario di questi individui, ma non è detto che sia l’unico problema sul tappeto.

Nessuna di queste cose può essere fatta in tempi rapidi o in modo indolore. Le istituzioni devono essere disposte ad aspettare, e possibilmente anche a sostenere alcuni dei costi di transizione, inclusi gli studi attuariali, la progettazione dei sistemi e la loro implementazione. Ma la situazione in cui ci troviamo è tale che nessuno si fida di concedere al Governo greco tempo o denaro, a meno di non vincolarlo alle condizioni di un programma di salvataggio. Neanch’io mi fido di loro. Un programma a lungo termine, con in prospettiva la carota di un alleggerimento del debito, potrebbe fare allo scopo; ma le cose non stanno andando in questa direzione.

In un modo o nell’altro, le pensioni rimarranno sempre tossiche, perché comportano un sussidio dagli attivi agli inattivi, e a volte da giovani più poveri ad anziani più benestanti. All’interno di uno Stato-nazione, giustifichiamo cose del genere facendo appello all’interesse egoistico delle persone e ai valori della famiglia (allargata), ed enfatizzando gli sforzi delle generazioni passate. Varcato il confine nazionale, nessuna di queste cose può funzionare.

(Traduzione di Fabio Galimberti)