categoria: Sistema solare

Il ritorno di fiamma delle svalutazioni competitive

Questo secolo gli anni Trenta sono arrivati prima, mi viene da pensare, osservando gli andamenti valutari sintetizzati in un grafico, che ho trovato nell’ultima relazione annuale di Bankitalia, che mi riporta a quel tempo lontano quasi cent’anni che la storia ricorda per le sue svalutazioni competitive.

E ciò malgrado, o forse per conseguenza, “il commercio mondiale si è espanso assai meno delle attese formulate all’inizio dell’anno, continuando a mostrare, rispetto al periodo antecedente la crisi, una più contenuta elasticità al prodotto”, come nota Bankitalia.

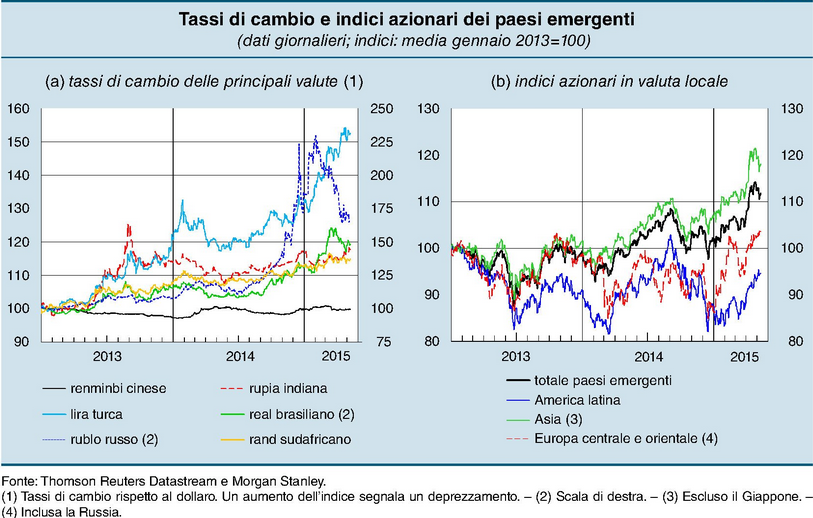

Questo tanto evocato quanto poco osservato susseguirsi di svalutazioni, conseguenza presumibile della politica monetaria allentata, ha coinvolto ormai tutte le economie, comprese quelle emergenti, come un altro grafico sempre di Bankitalia ci mostra con chiarezza.

Ma poiché si tratta di una storia, è meglio raccontarla dall’inizio, ossia dal 2011, quando l’indice dei cambi effettivi nominali delle principali quattro valute del nostro gioco valutario segnava 100.

Quell’anno si assiste, complice certo il QE statunitense e britannico, a una sostanziale rivalutazione nominale dello yen, che solo sul finire dell’anno si riporta a quota 100, e dell’euro, che arriva a sfiorare 110.

Nel 2012 il dollaro e la sterlina si apprezzano mentre lo yen, dopo un’impennata nel primo semestre, torna a 100 a fine anno, con l’euro che prima scende sotto 100 e poi chiude l’anno riportandosi al livello del 2011.

Il 2013, quando la BoJ inizia a costruire il sue QQE, si assiste all’inabissamento dello yen, che chiude l’anno a un indice 80, ossia il 20% in meno rispetto al 2011, mentre l’euro, ancora indeciso come la sua banca centrale, vivacchia intorno a 100, con dollaro e sterline che camminano sostanzialmente appaiati, guadagnando qualche punto.

Il 2014 segna l’apice delle svalutazioni della zona euro, ormai in odore di QE, e del Giappone mentre, di conseguenza il dollaro e la sterlina cercano nuovi massimi.

Alla fine dell’anno lo yen ha un indice di poco superiore a 70, quindi più o meno una svalutazione nominale del 30%, mentre l’euro scende sotto 100 per poi intraprendere una deciso ribasso che lo ha portato a 90 ai giorni nostri. A fronte di ciò la sterlina ha superato 110 e il dollaro 120.

La forza del dollaro, paravento evidente delle debolezze altrui, ha conseguenze dirette sulle valute dei paesi emergenti.

Ma prima di mostrarvele, vale la pena osservare le ragioni di scambio nominali bilaterali fra le coppie di valute in gioco.

Scopriamo così che nel 2011 ci volevano 80 yen per un dollaro, e adesso 120, 115 yen per un euro e adesso poco meno di 140. La sterlina si è rivalutata sull’euro, così come il dollaro. Quindi lo yen è l’unica valuta che si è svalutata verso tutti. Così come il dollaro è quello che si è rivalutato di più, provocando qualche patimento alla bilancia commerciale americana e, di conseguenza al Pil.

Ciò comporta una fastidiosa controindicazione per i paesi emergenti, specie in tempi in cui la Fed fa capire di essere pronta a rialzare i tassi.

Il grafico dei tassi di cambio del dollaro con le principali valute emergenti, infatti, mostra che le loro valute hanno subito corpose svalutazioni a partire dalla metà del 2013, quando iniziarono a spirare i primi venti dell’exit strategy americana, e da allora non hanno smesso di svalutarsi, anche a causa dei corposi deflussi di capitale estero. In particolare si segnalano il forte deprezzamento della lira turca e del rublo. Tutto ciò solleva parecchi interrogativi sulla stabilità di queste economie nei mesi a venire.

Fa eccezione però la Cina. Il renminbi, dal 2013 a oggi, è rimasto sostanzialmente piatto.

Quindi gli Usa si trovano a dover gestire un dollaro forte, a fronte delle valute europee e giapponesi in corso di svalutazione e quella della Cina, che ha notoriamente i suoi problemi, che non vuole saperne di rivalutarsi.

Secondo voi che faranno gli Stati Uniti?

Twitter @maitre_a_panZer