categoria: Sistema solare

Il debito cinese, pubblico e privato, supera il 250% del Pil

Assai meno nota della mirabolante crescita del prodotto, l’esplosione dell’indebitamento cinese è materia che preoccupa per lo più gli addetti ai lavori, e che solo di recente ha iniziato a trovare ospitalità nelle cronache più avvedute.

L’ultimo Global Economic prospects della Banca Mondiale dedica ampio spazio alla Cina, e un grafico in particolare rivela una situazione che è utile ricordare.

Il dato, nudo e crudo, ci dice che il debito del settore privato cinese, diviso fra famiglie e imprese, sfiora ormai il 200% del Pil, cresciuto quasi del doppio nello spazio di un pugno di anni.

Nel 2007, prima quindi della Grande Recessione, famiglie e imprese non cumulavano neanche il 120% del Pil di debiti. Oggi le famiglie sono quasi al 40%, mentre le imprese, che stavano sotto il 100%, ormai svettano verso il 160%.

Come abbiano potuto i cinesi raddoppiare i propri debiti privati in un settennio sarebbe impossibile capirlo, se non ci chiedessimo da dove sono arrivati tutti questi soldi.

La Banca Mondiale nota che “il debito privato è cresciuto rapidamente in alcune economie emergenti negli ultimi cinque anni”, spinto dal denaro a basso costo e dalla liquidità abbondante. Ma ci ricorda pure che in passato “simili accumuli di debito sono stati seguiti da gravi slowdown“.

La Cina non è sfuggita a questa bonanza. E se diamo un’occhiata anche veloce all’ultima Quaterly Review della Banca dei regolamenti internazionali o Bis (la banca delle banche centrali), che pubblica anche le statistiche bancarie, scopriamo anche perché.

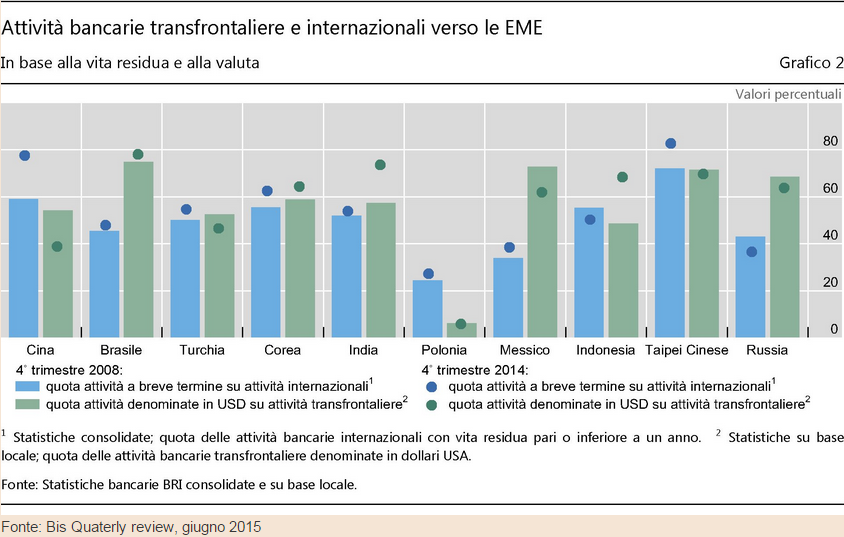

“Gli impieghi transfrontalieri verso la Cina – nota la Bis – sono scesi di circa $51 miliardi nell’ultimo trimestre 2014, portando il tasso di crescita sull’anno precedente al 21%. A fine dicembre 2014 le attività transfrontaliere in essere verso i residenti cinesi ammontavano a $1 000 miliardi, facendo della Cina l’ottavo maggior paese prenditore a livello mondiale”.

Quindi la Cina è diventata uno dei Grandi Prenditori delle banche d’Occidente, europee e nordamericane, evidentemente rassicurate dai suoi prodigi. Crediti quasi a vista, però, o quasi, visto che gran parte del debito cinese ormai è a breve termine, essendo aumentata tale quota dal 59% di fine 2008 al 78%. Ma non solo. La Cina attrae anche corposi investimenti di portafoglio, in gran parte dagli Stati Uniti, pure se l’esposizione cinese verso la valuta americana è scesa del 15%: dal 54% di fine 2008 al 39% di fine 2014.

Questa montagna di denaro è andata ad alimentare ciò che alimenta di solito: boom borsistici, che ormai preoccupano gli osservatori più attenti, e, soprattutto, boom immobiliari i quali, con i prezzi del mattone che continuano a calare, rischiano di trasformarsi in sboom finanziari. Tanto che la Banca centrale ha dovuto inventare una sua via cinese all’allentamento monetario per provare a tenere liquido il mercato.

Tutto ciò mentre la curva degli investimenti, che sono stati il driver principale del successo cinese, e segnatamente del settore delle costruzioni, rimane piatta intorno al 50% del Pil. Con i consumi anch’essi piatti, poco sotto e paralleli, a significare delle difficoltà a trasformare la ricchezza che arriva dall’Occidente in una maggiore domanda per l’estero, sfogandosi infine in pura e semplice inflazione degli asset.

Tutto ciò basta a spiegare perché il generoso Occidente guardi spaventato all’ipotesi di un rallentamento del prospero Oriente. Il timore di un atterraggio brusco dell’economia di Pechino, il cosiddetto hard landing, “per quanto improbabile”, nota la Banca Mondiale, potrebbe fare esplodere tutte le vulnerabilità della finanza cinese.

In linea di principio, sottolinea ancora la World Bank, “le autorità hanno sufficienti buffer per ricapitalizzare le banche e le corporation” che dovessero finire nei pasticci, visto che il debito/Pil del Governo è inferiore al 60%, pure includendo la montagna di debito celata nei bilanci dei veicoli sponsorizzati dai governi locali. Senza contare che i controlli sul conto capitale cinese impedirebbero comunque le fughe dei capitali nazionali.

Ma il problema della Cina non è certo il rischio che possa fallire. Questa montagna di debiti, che fra privato e pubblico cumula oltre il 250% della ricchezza prodotta, rischia semmai di trasformare la Cina nella versione aggiornata della stagnazione giapponese iniziata più di vent’anni fa.

L’esito giapponese del miracolo cinese.

In tal caso gli occidentali potrebbero far accelerare la fuga dei capitali a breve termine “nonostante i controlli”, come nota la Banca Mondiale. E senza i capitali a breve cosa ne sarà dei boom del Dragone?

Speriamo di non scoprirlo mai.

Twitter @maitre_a_panZer