categoria: Draghi e gnomi

CCF, ingegnosi con rischio. All’Italia servono più riforme che alchimie fiscali

Pubblichiamo un articolo di Alessio Terzi, affiliated fellow del think tank economico europeo Bruegel. Terzi è stato Research Analyst presso la Banca centrale europea (EMU governance division) e ha lavorato nell’unità di previsione macroeconomica della direzione generale ECFIN presso la Commissione Europea. Laureato alla Bocconi si è specializzato in public economics alla LSE –

Certificati di Credito Fiscale: strumento interessante, ma niente illusioni

di Alessio Terzi

La proposta di Certificati di Credito Fiscale (CCF) di Marco Cattaneo et al poggia a mio avviso su una lettura errata, o quantomeno parziale, degli odierni problemi macroeconomici italiani. Per quanto i CCF presentino delle limitazioni economiche non trascurabili, che ne renderebbero non auspicabile l’utilizzo sulla scala indicata dagli autori, essi potrebbero comunque essere adoperati per finanziare progetti o politiche individuali, al fine di testarne le implicazioni.

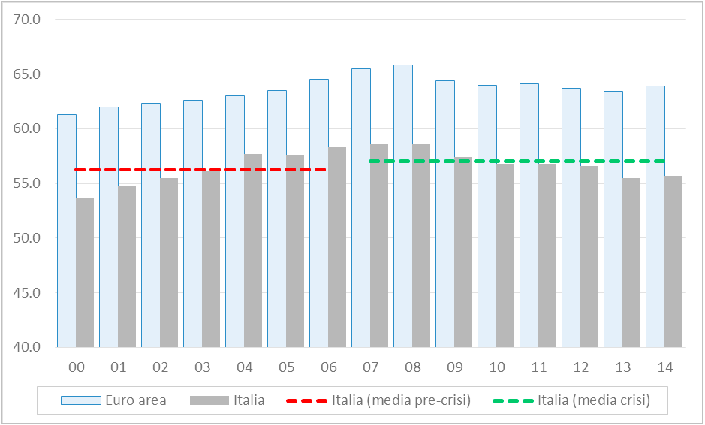

Partiamo dalle premesse. Cattaneo et al suggeriscono che il potenziale di crescita economica italiana sia di molto superiore al +1,6% previsto per il 2016, e che cifre più alte sarebbero necessarie a “riassorbire il calo di occupazione” osservato dal 2008. Ora, l’occupazione in Italia è sì calata dal 2008, ma di meno di 3 punti percentuali e infatti la media negli ultimi anni è rimasta più o meno stabile rispetto al periodo pre-crisi 2000-06 (Figura 1). Un calo quindi non irrilevante, ma non sufficiente a giustificare un nuovo piano Marshall da 30-100 miliardi di euro.

L’articolo cita le previsioni dell’ISTAT, FMI, e Commissione Europea. Ebbene, queste istituzioni stimano che, a regime, il potenziale di crescita italiano sia al massimo attorno all’1% annuo. Il 2016 si appresta quindi ad essere un anno “buono”, almeno se le proiezioni macroeconomiche dovessero essere corrette. Queste ultime prendono atto della politica ultra-espansiva della BCE di Francoforte, del prezzo del petrolio ai minimi storici, dell’euro debole, e di una politica fiscale che al momento può essere considerata neutrale o leggermente espansiva.

Figura 1. Tasso di occupazione (15-64 anni), %. Fonte: Eurostat

Come si evince sempre dalla Figura 1, l’occupazione italiana non è particolarmente bassa rispetto alla sua media storica, ma piuttosto rispetto ai paesi del resto dell’area euro. Ciò di cui ha quindi bisogno l’Italia, alla congiuntura presente, è una serie di interventi che vadano ad aumentare la capacità produttiva del paese nel lungo periodo (le famose “riforme strutturali”), piuttosto che interventi fiscali fortemente pro-ciclici.

Ad ogni modo, Cattaneo et al presentano i CCF come un tassello per completare la costruzione dell’euro, ed è quindi giusto analizzare la proposta nella sua totalità, andando oltre le considerazioni sulla congiuntura presente.

Credo sia bene chiarire fin dal principio che in scienza delle finanze, come in chimica, “nulla si crea e nulla si distrugge”. I CCF non sono soldi che compaiono dal nulla, ma sono piuttosto uno strumento finanziario che permette uno scambio intertemporale di spesa pubblica futura per spesa pubblica odierna. I CCF rappresentano infatti un mancato introito futuro che, a fronte di una spesa pubblica invariata, implica un aumento del deficit futuro e di conseguenza del debito nominale. È inoltre bene chiarire che dal punto di vista economico un mancato introito è del tutto equivalente a dover pagare un BOT che giunge a scadenza.

Fatte le dovute premesse, questo non esclude che un governo possa voler adoperare comunque i CCF, puntando, come fanno Cattaneo et al, sulla speranza che una spesa maggiore oggi porti, tramite il moltiplicatore keynesiano, a un aumento più che proporzionale del PIL, ed una conseguente riduzione del rapporto debito/PIL sia nel presente che negli anni a venire.

Dal punto di vista pratico, i CCF sono un ibrido tra un BOT e una promessa di riduzione delle tasse. Rispetto a quest’ultima, hanno il vantaggio di essere più vincolanti e quindi più credibili per il cittadino. Il discorso che non ci possa essere un default sui CCF solo perché essi non prevedono un pagamento in euro è però ingannevole: ipotizziamo che tra 2 anni l’Italia dovesse trovarsi in difficoltà economica, e quindi di sostenibilità dei conti pubblici, per motivi esterni come un rallentamento della Cina o un aumento del prezzo del petrolio. Non vi è dubbio che verrà considerata l’opzione di onorare sì i CCF, ma al contempo alzando le tasse, rendendoli di fatto inutili.

Un’ultima postilla va al rapporto tra BOT e CCT nostrani (garantiti dal fondo salva stati e dall’OMT della BCE) e i CCF. Per quanto i due siano formalmente totalmente indipendenti, essi hanno un elemento di comunanza: l’emittente, e cioè lo Stato italiano. È difficile immaginare che l’emissione di miliardi di CCF non avrebbe effetti sul rating sovrano italiano, o sui tassi di interesse di BOT e CCT: gli investitori stranieri sarebbero giustamente preoccupati del fatto che lo Stato si stia di fatto impegnando a ingenti cali delle entrate future e quindi che il debito pubblico non sia su un percorso sostenibile.

Nonostante le considerazioni sopra riportate, i CCF sono uno strumento ingegnoso e indubbiamente innovativo. Per quanto non sia raccomandabile utilizzarli sulla scala e nelle modalità suggerite da Cattaneo et al, sarebbe interessante testarne la validità per obiettivi di politica economica più mirata e ridotta. Il timore resta comunque che la politica veda questo strumento come una fonte di crescita a costo zero, solo per poi trovarsi tra le mani una bomba fiscale ad orologeria.

Twitter @terzibus