categoria: Res Publica

La campagna elettorale e la politica economica di Tafazzi: istruzioni per l’uso

Pubblichiamo un post di Fedele De Novellis, partner ed economista senior di REF Ricerche –

Con l’avvio della campagna elettorale si avvicendano proposte di politica economica che presentano le conseguenze più diverse per i conti pubblici: si passa da programmi che comportano livelli esplosivi del deficit, a proposte di rapido conseguimento del pareggio di bilancio al fine di promuovere una riduzione in tempi brevi del rapporto debito-Pil.

Naturalmente, approcci così estremi sono nella logica della campagna elettorale, dato che lo scopo è quello di attrarre l’attenzione degli elettori. Non vanno quindi presi alla lettera, ma al più come una indicazione di massima della direzione verso cui ci si ripropone di andare.

Non sempre ai lettori-elettori sono però chiare le implicazioni delle direzioni indicate. I temi sono diversi; in questo post ci limitiamo a presentare alcuni dati che possono aiutare a collocare la attuale situazione dei conti pubblici italiani nelle giusta prospettiva.

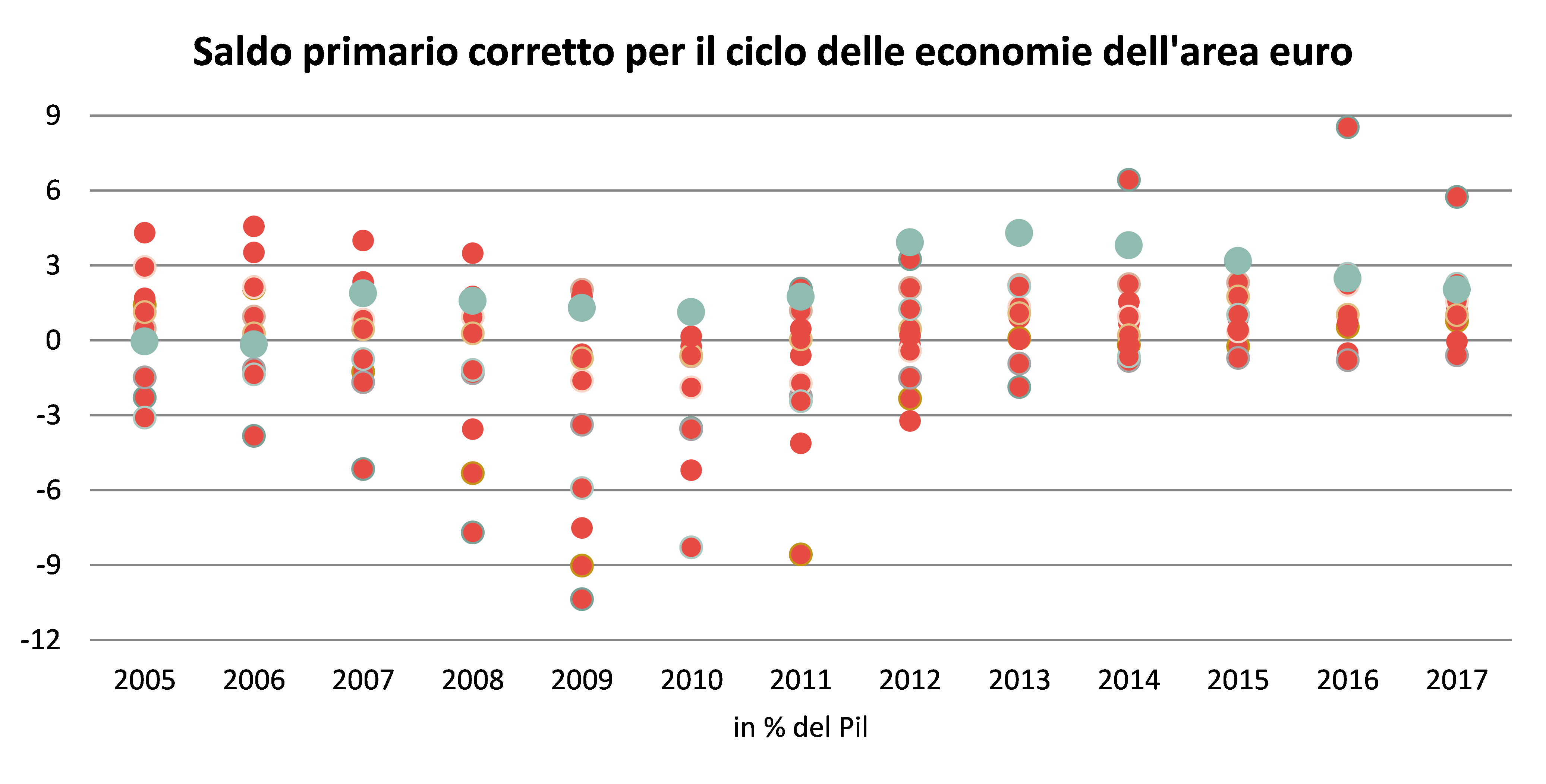

L’andamento del deficit pubblico può essere scomposto in tre componenti: la politica di bilancio, l’andamento del ciclo economico e l’andamento dei tassi d’interesse sui titoli di Stato. Tralasciando la discussione dell’effetto del ciclo, che nel medio termine dovrebbe risultare neutrale rispetto all’evoluzione dei saldi (ma rispetto al quale vi è un ampio e rilevante dibattito relativo ai criteri di misurazione, di cui però qui non ci occupiamo), la variabile che meglio sintetizza le scelte del policy maker è il cosiddetto saldo di bilancio primario corretto per il ciclo. In questa espressione, con “primario” si intende il saldo al netto della spesa per interessi, e con “corretto per il ciclo” si intende il saldo depurato dagli effetti delle oscillazioni del ciclo economico sulle poste di bilancio. Nel grafico seguente si illustra l’andamento di tale variabile nelle economie dell’area euro di prima generazione oltre la Grecia. In azzurro è evidenziata la posizione dell’Italia rispetto agli altri paesi.

Elaborazioni REF Ricerche su dati AMECO European Commission

Dal grafico traspare bene come la politica di bilancio italiana negli ultimi anni sia stata tutt’altro che disinvolta. Dal 2009 siamo difatti fra i primi della classe e, date le tendenze in corso, lo saremo anche nel 2018 e nel 2019. Il nostro avanzo supera largamente anche quello tedesco, considerato il benchmark del rigorismo dal punto di vista degli standard internazionali (per intenderci, Usa, Giappone e Regno Unito sono messi molto peggio dell’Italia).

Poiché il saldo primario è una misura della differenza fra le risorse che lo Stato assorbe con le entrate, e quello che restituisce sotto forma di spesa, è utile avere presente un grafico di questo genere quando leggiamo le proposte di chi spinge a un ulteriore rapido miglioramento dei conti dell’Italia.

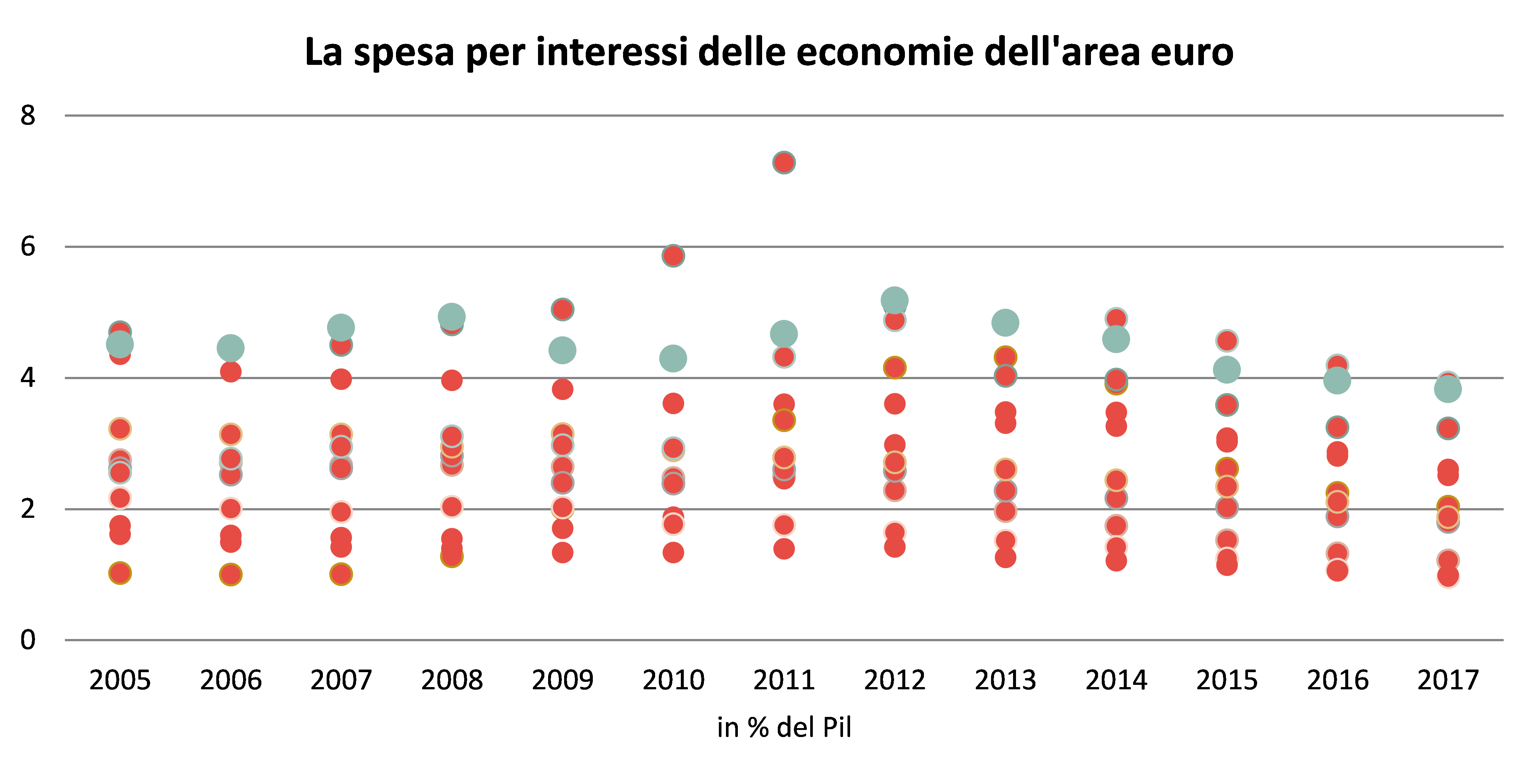

Per spiegare la distanza dell’Italia dai paesi che presentano i conti pubblici più virtuosi, un ruolo decisivo spetta alla spesa per interessi. Anche in questo caso l’Italia presenta un record, stavolta in negativo.

Elaborazioni REF Ricerche su dati AMECO European Commission

La maggiore spesa per interessi rispetto agli altri paesi è un riflesso di due tipi di problemi: il primo è come noto legato al fatto che abbiamo un debito pubblico sul Pil più elevato da finanziare, il secondo è che abbiamo emesso titoli a tassi d’interesse più alti, per via del differenziale fra i rendimenti dei titoli del debito italiano e quello degli altri paesi, apertosi a inizio decennio (il famoso “spread“).

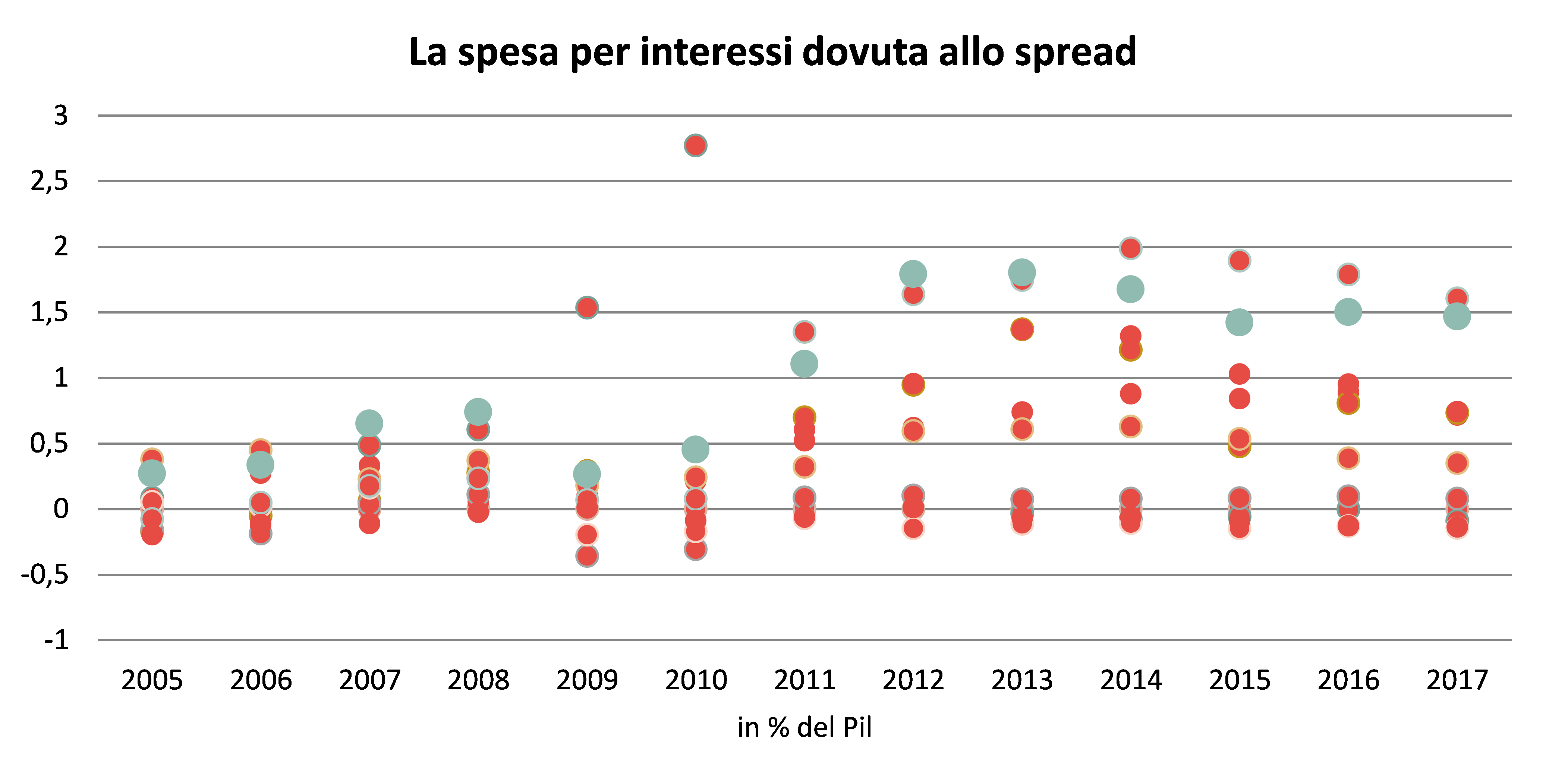

Il peso dello spread è quantificato nel grafico successivo utilizzando come benchmark la Germania. Se avessimo un costo del debito pari a quello tedesco allora la nostra spesa per interessi sarebbe inferiore dell’1.5 per cento del Pil e il nostro saldo complessivo sarebbe di fatto vicino al pareggio.

Elaborazioni REF Ricerche su dati AMECO European Commission

Si coglie allora dai numeri presentati un aspetto abbastanza paradossale della finanza pubblica italiana degli ultimi dieci anni: essendo il paese che ha adottato le politiche di bilancio più rigorose di tutti, siamo anche tra quelli che hanno continuato a pagare i tassi d’interesse più alti.

Questi dati possono essere utili per quantificare quanto ci sta costando l’allargamento degli spread avvenuto all’inizio del decennio, e arginatosi grazie al cambiamento di regime della politica monetaria europea dopo il 2012. Ma sono anche il riferimento necessario per contestualizzare l’esigenza, avvertita da più parti, di rompere uno schema in cui le finanze pubbliche più rigorose del mondo non sono bastate a riportare il costo del nostro debito su livelli sostenibili, come dimostra la difficoltà a ridurre il nostro rapporto debito-Pil.

Questi dati ci dicono anche che una politica perfettamente credibile, tale da azzerare lo spread, sarebbe in grado di condurci verso il pareggio di bilancio nel medio termine senza rilevanti sforzi aggiuntivi permanenti.

Purtroppo non è chiaro come si possa ottenere tale risultato. Anzi, in vista dell’abbandono del Qe da parte della Bce, si teme che in futuro lo spread possa addirittura tornare ad allargarsi.

Rispetto a questo dilemma sono avanzate le proposte più diverse. Difficile riassumerle puntualmente. Si possono però tracciare indicativamente tre linee, che hanno avuto riscontro nei programmi della campagna elettorale (a volte tesi diverse anche all’interno della stessa coalizione, ma questo è un altro discorso).

Secondo l’opzione “rigorista” occorrerebbe “blindare” in fretta i conti, con una nuova manovra, preferibilmente basata su misure di taglio alla spesa pubblica, da realizzare nella prima fase delle nuova legislatura. Questo servirebbe anche per guadagnare sufficiente credibilità e non essere esposti a nuove fasi di tensioni sui mercati.

Altri, all’opposto, segnalano come un ulteriore ampliamento del saldo primario sarebbe deleterio per la nostra economia, e indicano quindi le cause delle nostre difficoltà nel fatto di non godere di un supporto pieno e incondizionato delle autorità europee a difesa del mercato del nostro debito pubblico. Di fatto, se neanche un avanzo primario record basta per azzerare lo spread, vuol dire che la costruzione europea va pesantemente riformata, se non addirittura abbandonata.

Rispetto a queste opzioni estreme, non mancano d’altra parte le posizioni intermedie, che tentano di definire una strategia che tenta di conciliare l’esigenza di un sostegno delle autorità europee con quella di evitare politiche di segno ancora più restrittivo. In questo caso, il “sentiero stretto” sarebbe un percorso ineludibile, e la politica dovrebbe al più cercare di “allargarlo” un po’, trovando le misure per rafforzare la crescita del paese e proseguendo con il dialogo con le autorità europee per diluire gli sforzi di aggiustamento.

Le filosofie che si confrontano definiscono quindi sentieri diversi. Alla tesi del sentiero stretto molti rimproverano di non generare una crescita sufficiente. Alle alternative si obiettano i rischi di condurre il paese ad affrontare sentieri avventurosi.

Naturalmente, fra chi sostiene si possano affrontare ampi deficit, e chi sostiene che dobbiamo propendere per grandi austerità, il peggio che ci può capitare è che presentando ai mercati un quadro di finanza pubblica fuori controllo si determini un aumento della spesa per interessi, tale da necessitare poi un saldo primario anch’esso su valori più alti di quelli attuali. Ci si ritroverebbe a essere il paese che adotta le politiche più rigoriste del mondo, e a pagare contemporaneamente i tassi d’interesse più elevati… Anzi no! Questo non è un rischio… è la nostra situazione da dieci anni…

Twitter @fdenovellis1