categoria: Res Publica

Magia italiana: pagare le pensioni senza incassare i contributi?

Post di Antonino Iero, già responsabile del Centro Studi e Ricerche Economiche e Finanziarie di UnipolSai –

Il governo Meloni ha ereditato conti pubblici fuori controllo. Al di là delle dichiarazioni roboanti dell’attuale presidente del consiglio, la triste realtà della finanza pubblica è sotto gli occhi di tutti: tra bonus elettorali, superbonus pandemici e regalie alle varie clientele influenti, il debito pubblico italiano ha superato di slancio i 2.800 miliardi di euro e dovrebbe chiudere il 2023 attestandosi intorno al 140% del PIL, nonostante l’aiuto fornito dall’inflazione[1].

Non stupisce che, nel disperato tentativo di raschiare il fondo del barile, i tecnici ministeriali abbiano escogitato una proposta che prevedeva il ricalcolo delle pensioni di alcune categorie di dipendenti pubblici (medici ospedalieri, dipendenti degli enti locali, ufficiali giudiziari e insegnanti di scuole elementari) al fine di ricavare risorse con cui rianimare il bilancio statale. Peraltro, la protesta degli interessati ha già indotto una marcia indietro.

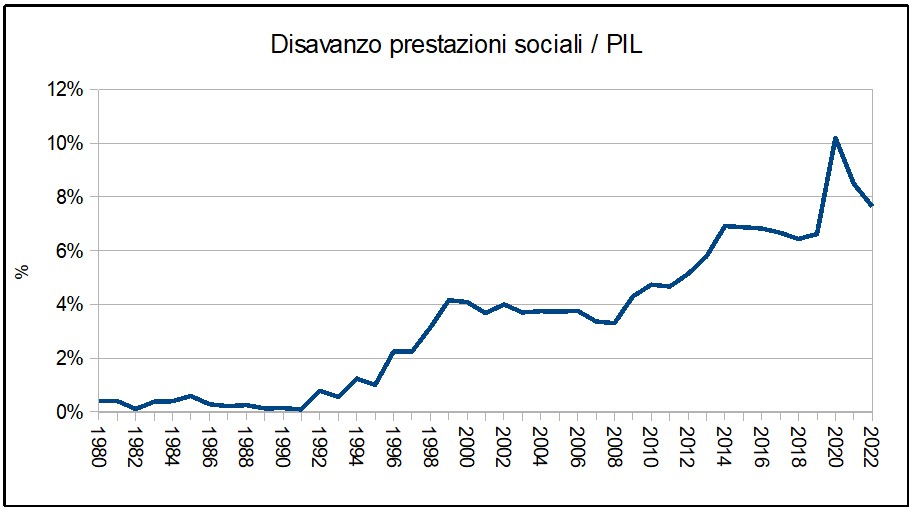

Che l’area previdenziale sia uno dei punti deboli dell’equilibrio finanziario dello Stato (non solo in Italia, per la verità) è un dato ormai acquisito. Nel 2022, anno per il quale si hanno dati completi, sotto la voce “prestazioni sociali in denaro” la pubblica amministrazione ha erogato poco meno di 407 miliardi di euro, a fronte di 261 miliardi di “contributi sociali” introitati: uno sbilancio di 146 miliardi[2]!

Il grafico mostra la serie storica dei disavanzi previdenziali in rapporto al PIL: se escludiamo l’anomalia del biennio 2020-21, in cui il prodotto interno lordo ha sofferto per la fermata delle attività produttive legata alla pandemia, si noterà che, a partire dal 2014, lo sbilancio previdenziale si attesta stabilmente tra il 6% e il 7% del PIL italiano. Tenere a freno la crescita di tale sbilancio diventa fattore centrale di qualsiasi ipotesi di stabilizzazione dei conti pubblici.

Più immigrati e natalità per permetterci le pensioni: può funzionare?

L’invecchiamento della popolazione e la diminuzione delle nascite lasciano intendere che sarà difficile un rientro “automatico” dello squilibrio dei saldi previdenziali. Il dibattito attuale su questo tema oscilla tra le seguenti due strategie:

1. aumentare i flussi di immigrati;

2. rilanciare la natalità.

La prima soluzione pecca di ingenuità. Il contributo degli immigrati alle pensioni del futuro si avrebbe solo laddove questi fossero inseriti in posti di lavoro in regola con le normative fiscali e contributive. Così, purtroppo, nella maggior parte dei casi non è e non sembra vi siano realistiche condizioni affinché questo avvenga. Peraltro, una buona parte degli immigrati arriva in Italia con la ferma intenzione di andarsene verso i più ricchi Paesi del Nord Europa; una discreta quota di chi rimane trova lavori precari e in “nero” (agricoltura, edilizia, logistica); altri ancora non riescono ad andare oltre strategie di pura sopravvivenza. Un quadro sconsolante ma non troppo sorprendente, se pensiamo all’incapacità del nostro Paese di gestire processi complessi, come l’inserimento di persone di culture diverse all’interno di una società già di per sé poco incline al rispetto delle regole.

Nel caso della seconda proposta (privilegiata dall’attuale governo) è bene essere chiari: la riduzione del numero dei figli è un processo che scaturisce anche da un diverso approccio alla vita. Non è solo questione di un po’ di denaro in più. Peraltro, diverse indagini confermano che, per favorire la natalità, sarebbe più efficace offrire servizi di qualità in supporto ai genitori (lo Stato ha le risorse e le competenze necessarie?). E, in ogni caso, i primi effetti sul quadro delle pensioni di un eventuale (e improbabile) successo di tale opzione si vedrebbero non prima di 14 – 15 anni. Nel frattempo cosa facciamo?

Cosa conta ai fini del riequilibrio previdenziale

In realtà, l’equilibrio tra entrate ed uscite sociali non è legato unicamente al rapporto tra il numero degli occupati e il numero di quelli che le pensioni già le percepiscono. Infatti, ciò che rileva è il rapporto tra i contributi e le prestazioni sociali. Pertanto, ai fini del riequilibrio previdenziale occorre tenere conto anche del valore medio dei contributi incassati e del valore medio delle prestazioni erogate.

Quest’ultima voce attiene alla gestione del sistema previdenziale, funestato da continue “riforme” tali da renderlo non soltanto complicato, ma anche fattore di insicurezza per i lavoratori. Ormai si fatica a capire quando si andrà in pensione e con che trattamento. I continui ed estemporanei interventi legislativi su una materia che richiederebbe stabilità normativa ha declassato il sistema pensionistico italiano al livello di una ridicola lotteria. Per tale motivo, lascio volentieri tale questione ai politici anelanti qualche effimera fortuna elettorale.

Consideriamo, invece, il lato delle entrate, ossia occupati e contributi versati.

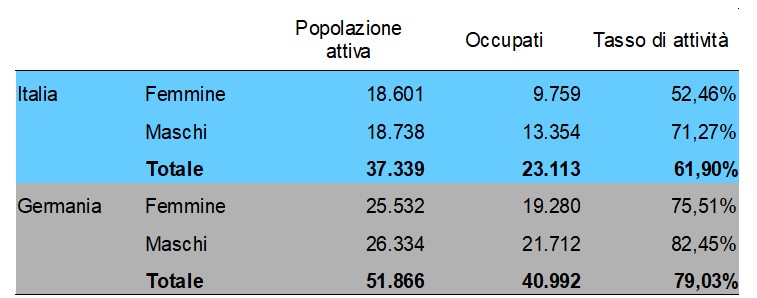

Gli occupati sono una frazione della cosiddetta popolazione attiva. Quest’ultima, convenzionalmente, raggruppa le persone con età che va dai 15 a 64 anni. Rapportando gli occupati alla popolazione attiva si ottiene il cosiddetto “tasso di attività”, parametro importante, poiché indica quale quota dei potenzialmente occupabili crea effettivamente ricchezza nel sistema economico di un Paese. Facciamo il “solito” raffronto con il benchmark europeo, ossia la Germania[3].

La differenza tra i tassi di attività dei due Paesi (riportati nell’ultima colonna a destra) sono rilevanti. Oltre 17 punti percentuali a livello di totale (da 61,90% a 79,03%). Non stupisce rilevare come l’Italia appare particolarmente penalizzata nel campo dell’occupazione femminile: ben 23 punti percentuali di differenza!

Se poi esaminiamo una variabile proxy del reddito, ossia il PIL per occupato, vediamo ulteriori differenze tra i due Paesi: il PIL medio per occupato in Italia è stato, nel 2022, pari a 82.647 euro, in Germania 91.374 euro (+10,56%). Si tratta di un dato importante, poiché i contributi versati al sistema previdenziale sono proporzionali al reddito.

Qui emerge con chiarezza il desolante contesto in cui opera il sistema previdenziale italiano: meno occupati e con retribuzioni unitarie (e quindi contributi unitari) inferiori! Fate il prodotto tra i due fattori e capirete il perché di tanti problemi per le pensioni.

La voragine delle pensioni tra un decennio

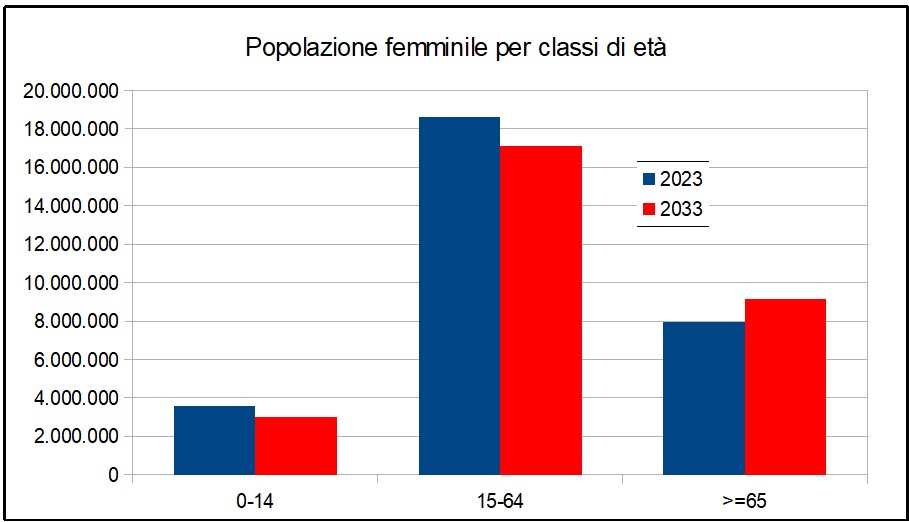

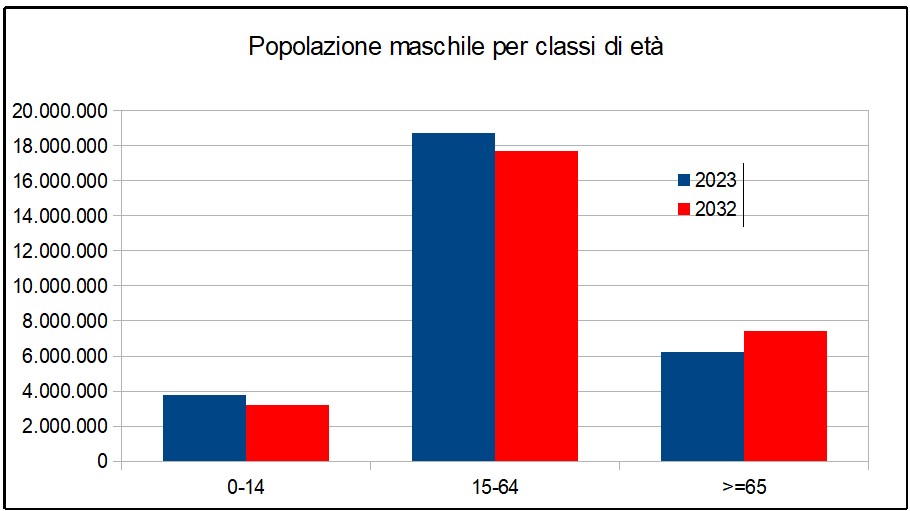

Ipotizziamo di voler verificare a quanto potrebbe ammontare lo squilibrio previdenziale tra dieci anni, cioè nel 2032. Per far ciò utilizzeremo le previsioni demografiche sulla popolazione italiana sviluppate da ISTAT e le previsioni economiche formulate dal Fondo Monetario Internazionale[4].

I due grafici che seguono riportano il confronto tra la struttura della popolazione italiana rilevata al 1 gennaio 2023 e quella attesa al 1 gennaio 2033. Si noterà, per entrambi i sessi, la diminuzione del numero di individui appartenenti alle classi di età giovani e adulte e il contestuale aumento delle persone in età più avanzata.

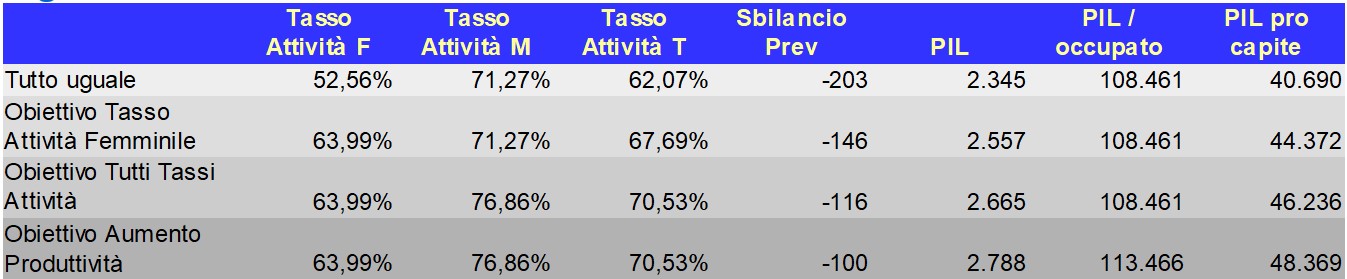

Sulla base di questi dati, calcoliamo l’evoluzione dello sbilancio previdenziale utilizzando il semplice modello cui abbiamo fatto riferimento. Operiamo secondo tre scenari.

Nel primo, vediamo a quali risultati si giungerebbe se i tassi di attività italiani rimanessero invariati.

Nel secondo, con impeto ottimistico, supporremo che i governi da qui in avanti, animati da improvvisa saggezza, si pongano come obiettivo quello di aumentare i tassi di attività femminili italiani. Diciamo che, per vari motivi, non sia possibile arrivare al livello di quelli tedeschi del 2022. Tuttavia, ipotizziamo che adeguati provvedimenti legislativi, nell’arco dei prossimi dieci anni, facciano crescere i tassi di attività italiani femminili della metà della distanza che li separava da quelli tedeschi nel 2022[5].

Infine, terzo scenario, ipotizzeremo che anche i tassi di attività maschili italiani seguano la stessa dinamica di quelli femminili visti nel secondo scenario.

La tabella sotto riporta i risultati di tali esercizi previsionali:

(clicca sull’immagine per ingrandirla)

Nell’ipotesi che i tassi di attività rimangano uguali agli attuali (prima riga della tabella), nel 2032 ci troveremmo con uno squilibrio previdenziale superiore ai 200 miliardi di euro (pari all’8,65% del PIL). In sostanza, il prevedibile peggioramento, rispetto alla situazione attuale, determinato dalla dinamica demografica.

Un percorso virtuoso per la ripresa

Se i tassi di attività femminili salissero in modo da coprire la metà della distanza che li separava nel 2022 da quelli tedeschi (seconda riga), lo squilibrio tra uscite per le pensioni ed entrate si ridurrebbe di quasi 60 miliardi, attestandosi a 146 miliardi di euro (5,69% del PIL). Piccolo miglioramento, ma ancora non ci siamo. Naturalmente, il PIL italiano sarebbe più alto (da 2.345 miliardi a 2.557 miliardi), poiché il PIL per occupato (108.461 euro) si moltiplicherebbe per un numero di occupati maggiore.

Se, poi, anche i tassi di attività maschile crescessero con la stessa logica di quelli femminili (terza riga), lo squilibrio previdenziale si ridurrebbe a 116 miliardi di euro, 4,37% del PIL. Quest’ultimo arriverebbe a 2.665 miliardi di euro. Sarebbe un quadro con uno squilibrio previdenziale ancora significativo. Tuttavia si potrebbe contare su un Paese più ricco e magari, per quella data, le politiche demografiche scelte (se saremo capaci di attivarne qualcuna) potrebbero cominciare a delineare un percorso di uscita. La crescita del PIL pro capite indica un aumento della disponibilità reddituale per le famiglie, frutto di un maggior numero di persone coinvolte nelle attività produttive.

Vogliamo sognare? Immaginiamo che governi, sindacati, associazioni datoriali, opinione pubblica, etc. si accordino per non accontentarsi dell’obiettivo raggiungibile tramite il mero aumento dell’occupazione. Supponiamo che si voglia ridurre ulteriormente il gap tra pensioni pagate e contributi sociali. Come? Nell’unico modo sensato in cui si possa perseguire tale risultato: aumentare il PIL per occupato, ossia impegnarsi per una ripresa della produttività del sistema economico italiano.

Per le pensioni servono maggiori salari e contributi sociali

Lo si accennava prima: maggiori salari implicano maggiori contributi sociali. Il conseguimento di tale obiettivo richiederebbe una azione risoluta da parte di tutti gli attori coinvolti nel processo. Si tenga presente che nel periodo 2009 – 2022 l’incremento del PIL per occupato (al netto dell’inflazione) è stato dello 0,83% per l’economia tedesca e del -0,19% per quella italiana: sì, avete letto bene, negli ultimi 13 anni il prodotto per occupato italiano è diminuito! Poniamoci allora l’obiettivo di aumentare, nei prossimi dieci anni, il PIL per occupato dello 0,75% annuo (sempre escludendo la componente monetaria). Si arriverebbe alla situazione rappresentata nell’ultima riga in basso della tabella seguente:

(clicca sull’immagine per ingrandirla)

Come si vede: lo sbilancio previdenziale si attesterebbe sui 100 miliardi di euro, con un PIL prossimo ai 2.800 miliardi di euro e, quindi, una incidenza dello squilibrio tra prestazioni sociali e contributi ridotta al 3,58% del prodotto interno lordo. Non è il paradiso, ma si comincerebbe a ragionare e, soprattutto, ad avere qualche leva in più sul bilancio dello Stato che potrebbe essere utilizzata per favorire ulteriormente la crescita economica (siamo ancora in modalità onirica…). In questo caso, l’ulteriore aumento del PIL pro capite (48.369 euro) sarebbe frutto di un reddito medio più alto di circa 5 mila euro.

Come riportare i conti sotto controllo

Cosa ci insegna questa sintetica simulazione? Che sono due gli aspetti su cui si dovrebbe concentrare l’attenzione delle forze politiche e sociali: lo sviluppo dell’occupazione (in regola) e la crescita della produttività. Certo non serviva fare calcoli complicati per arrivarci. Tuttavia, questa proiezione ci mostra che tale strada potrebbe riportare sotto controllo i conti pubblici italiani ed essere una boccata di ossigeno per le pensioni degli italiani. Soprattutto, questo potrebbe avvenire senza dover ricorrere esclusivamente ad insostenibili aumenti impositivi o ad improbabili drastici tagli della spesa pubblica.

La crescita passa da settori a maggior valore aggiunto

Stiamo andando verso questa direzione? Non proprio. Questo governo si fa vanto dei recenti incrementi occupazionali, frutto però di una breve congiuntura internazionale favorevole. Il punto è che la nostra classe politica (e non solo quella) non pare aver capito che la questione dirimente sta proprio nella crescita della produttività. Per conseguire il riequilibrio dei saldi sociali (e quindi del bilancio pubblico), sarebbe necessario espandere l’occupazione soprattutto nei settori a maggior valore aggiunto: non si risolve il problema creando armate di camerieri o muratori.

Per questo, occorrerebbe favorire gli investimenti in innovazione e in tecnologia. La deprimente vicenda della “carne artificiale” è la cartina al tornasole di una mentalità ristretta, succube di una corporazione dalle vedute piuttosto retrive. Bisognerebbe poi liberare il settore dei servizi dai condizionamenti di lobby refrattarie a qualsiasi ipotesi di apertura alla concorrenza.

E … ah … ho capito. Atterraggio in Italia. Si torna con i piedi per terra: fine del sogno.

e-mail: toni.iero57@gmail.com

NOTE

[1] Più propriamente, dal deflattore del PIL che, aumentando il valore del PIL nominale, tende a ridurre l’incidenza del debito sul prodotto interno lordo.

[2] Benché vi siano varie voci all’interno di questi aggregati, la quasi totalità degli importi è legata alla previdenza. Pertanto, nel corso dell’articolo, userò l’espressione disavanzo previdenziale come sinomino di disavanzo delle prestazioni sociali.

[3] Eurostat. Dati 2022.

[4] Le previsioni sviluppate dal FMI ad ottobre del 2023 arrivano al 2028. Per i restanti quattro anni si è proceduto ad una semplice proiezione dei trend definiti.

[5] L’effetto dell’aumento del tasso di attività è parzialmente compensato dalla riduzione della popolazione attiva determinata dagli andamenti demografici presi in considerazione nelle previsioni elaborate da ISTAT.