categoria: Vendere e comprare

Meglio giocare d’anticipo. Come cambia la crisi d’impresa dopo il COVID19?

Per chi si è occupato di crisi d’impresa per tanti anni, non dovrebbero esserci misteri nella fase che stiamo vivendo: gran parte dei settori produttivi e dei servizi, purtroppo, sono colpiti da una crisi talmente profonda che i confronti con i casi del ’29 e la più recente del 2008 forniscono spesso e volentieri dati di raffronto, e previsioni, ancora più devastanti.

E invece non è così: anche per chi conosce la materia, questo è un periodo particolare, dove è necessario fare mente locale, concentrarsi su metodi e strumenti a disposizione di imprenditori, manager e consulenti.

In altri contributi in questo spazio (1), ho avuto molte volte l’opportunità di paragonare la crisi d’azienda a una malattia e mai come in questo momento il paragone ci pare sinistramente familiare: in parecchie aziende si manifestano dei sintomi, spesso trascurati; si fanno delle diagnosi, talvolta sbagliate; ci sono dei sistemi di controllo e di prevenzione, spesso inadeguati. E allora l’impresa si ammala, spesso pensa di avere un raffreddore, e finisce invece in una corsia di ospedale, rischiando la vita. Che, fuor di metafora, significa, per l’azienda, fallire, finire in una delle procedure concorsuali previste dall’ordinamento e dover liquidare mestamente tutto o parte del proprio patrimonio aziendale.

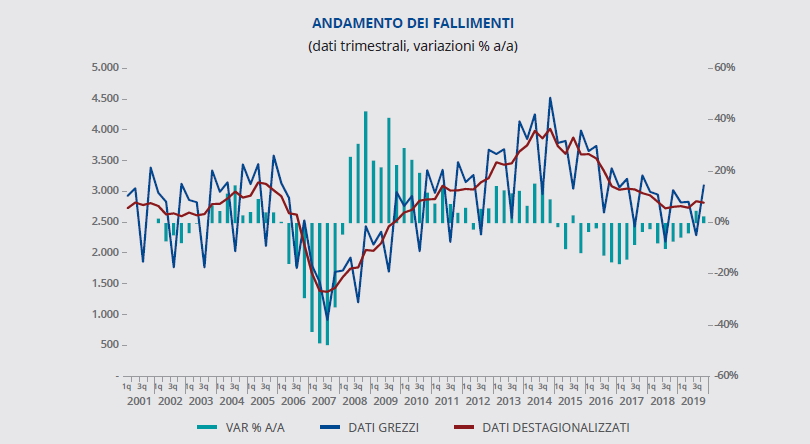

Fonte: Osservatorio CERVED, marzo 2020

L’andamento dei fallimenti (cioè, possiamo dire, dei “decessi aziendali”), dopo il picco del 2014, aveva iniziato una traiettoria discendente che, tuttavia, già a fine 2019, aveva dato qualche segnale di una nuova inversione di tendenza; è ovvio che ora dobbiamo pensare al peggio, da questo punto di vista, anche se fra i provvedimenti del Governo per fronteggiare l’emergenza è stata prevista, all’interno del Decreto Liquidità, la sospensione della procedibilità delle istanze di fallimento (attualmente in vigore fino al 30 giugno): ma, nei prossimi trimestri e probabilmente per tutto il 2021, dovremo attenderci una nuova forte selezione delle aziende ai margini del mercato.

Una crisi diversa, si è detto. Ma perché?

Prima dobbiamo ricordare quale sia una possibile, rapida, classificazione delle imprese, riferendoci in particolare alle piccole e medie; si tratta di una classificazione che non vuole essere esaustiva, ma che ci pare sufficientemente significativa per le finalità di questo contributo (2):

1) imprese innovative, che hanno prodotti di successo, votate all’esportazione e fortemente dinamiche ed attrattive, anche nelle loro soluzioni manageriali e finanziarie;

2) imprese che sono parte di filiere e che, pur lavorando in singole fasi del processo produttivo, aggiungono valore alla filiera e per questo sono solidamente inserite nei rispettivi processi produttivi e logistici;

3) aziende che forniscono prestazioni standardizzate, che operano in nicchie poco efficienti, sono sostituibili in quanto spesso non aggiungono valore o, peggio, sono protette da qualche forma di assistenzialismo.

L’altra dimensione di analisi che dobbiamo ricordare è relativa alle cause della sofferenza e della (possibile) crisi di un’azienda; ne citiamo alcune, anche qui senza pretesa di esaustività:

A) da un lato ci sono le aziende con un prodotto forte e una buona posizione di mercato ma che hanno una struttura finanziaria e patrimoniale inadeguata, perché hanno elevata esposizione debitoria e, per contro, necessità di forti investimenti per stare sul loro mercato;

B) ci sono poi imprese che hanno una quota di mercato in calo, in mercati a forte concorrenza, che non riescono a innovare i propri prodotti; esse possono avere un conto economico che soffre per costi eccessivi, scarsa efficienza, pressione sui prezzi; nel medio termine, queste problematiche possono portare a soffrire dal punto di vista finanziario, anche se la solidità patrimoniale e finanziaria – se c’è – può allungare questo periodo di “sopravvivenza”;

C) ci possono poi essere aziende che soffrono di tutti i problemi citati: forniscono prodotti superati, perdono a conto economico e, per di più, hanno struttura finanziaria sbilanciata e forti esposizioni debitorie; sono aziende che hanno il tempo contato, purtroppo.

Ebbene, la crisi che abbiamo di fronte in seguito al Covid19 è per lo più trasversale e sferza tutte le imprese, ma la caratteristica che possiamo notare è che anche le aziende più sane e promettenti, diciamo quelle dei gruppi 1 e A, possono rischiare parecchio a causa di questo shock, esterno e simmetrico, che è stato il Covid19.

Anche le aziende più solide, pertanto, si trovano a fare i conti con una necessità di rivedere profondamente i piani di business, a partire da una forecast sul 2020 che sarà fortemente colpita e tenendo conto di previsioni difficilissime da formulare sulla ripresa nel 2021-22.

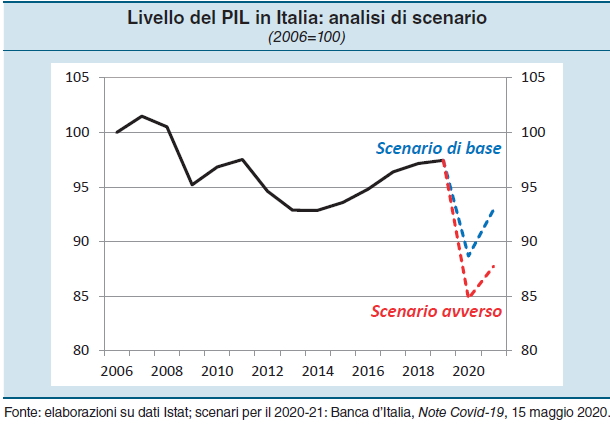

Da qui la discussione in corso su quale sarà la “forma” della ripresa: da una forma a V con una ripresa immediata, si è passati a prevedere la forma a U e ora sembra senza dubbio confermata la forma “ a radice quadrata”, cui ha fatto ricorso anche il governatore Visco nelle sue recenti Considerazioni Finali.

Fonte: Banca d’ITalia, Considerazioni Finali 2020

Gli imprenditori e i manager hanno quindi di fronte tempi complicati e in questi momenti viene chiesto loro di prestare attenzione a elementi che fino all’altro ieri erano al di fuori della loro visuale: è infatti normale che aziende floride, con solide posizioni di mercato, guardino più alle strategie di sviluppo, al posizionamento strategico dell’azienda, a politiche di marketing e di ricerca e sviluppo e meno a dinamiche di breve, di gestione della tesoreria, a tecniche di “stretching” sulle posizioni dei creditori (in particolare fornitori).

Ma questa situazione deve portare ad una modifica dell’enfasi sui vari strumenti manageriali:

I) il controllo di gestione va rafforzato: le previsioni vanno aggiornate costantemente per tener conto delle variazioni degli scenari di mercato e della relativa sensitivity sui conti aziendali;

II) va enfatizzata ulteriormente, ove già non lo fosse, la verifica delle compatibilità finanziarie di breve e di medio periodo: la solidità finanziaria può diventare un vincolo, anche se prima non lo era, e va verificata con frequenti “stress-test”;

III) serve una visione anche del profilo di cassa a breve, e lo strumento classico del “budget di tesoreria” prima nelle mani del solo tesoriere, deve e può diventare “termometro” di eventuali focolai di crisi di liquidità, l’evento che più spesso determina l’entrata in una situazione di tensione e, spesso, di avvitamento dell’azienda.

La crisi va evitata, come si è sempre detto, rafforzando i sistemi di controllo e di prevenzione; ma è anche importante far ricorso, nel malaugurato caso del suo manifestarsi, agli strumenti di protezione forniti dall’ordinamento: anche da questo punto di vista, ci sono cambiamenti in vista.

Come si diceva, il Decreto Liquidità ha fornito una cornice di “sterilizzazione” delle aggressioni da parte dei creditori, con l’improcedibilità delle istanze di fallimento; ma sono allo studio altri strumenti che vanno a gestire proprio la delicata fase che stiamo vivendo, di emersione dal periodo di crisi, quando le aziende, anche quelle più sane, si trovano nella difficoltà di onorare i propri piani di pagamento e possono essere esposte al rischio di aggressioni da parte dei creditori.

Da questo punto di vista va ricordato il senso di alcune riforme della disciplina fallimentare negli ultimi anni, che hanno senza dubbio introdotto il concetto di “gestione anticipata” della crisi; senza ora tornare sulla recentissima nuova disciplina delle procedure di allerta, la cui entrata in vigore è rinviata al prossimo anno, senza dubbio l’introduzione dei “piani attestati” (ex articolo 67 e 182 bis della legge fallimentare) e il “concordato in bianco” (ex art. 161 sesto comma) vanno nella direzione di un’azione di riequilibrio delle fonti, di conservazione del complesso aziendale in continuità e della protezione dalle azioni ostili dei creditori.

Proprio per rafforzare la potenzialità di questi strumenti, peraltro, sono state recepite con la conversione del Decreto Liquidità ulteriori modifiche che incrementano la loro capacità di raggiungere obiettivi di protezione del patrimonio aziendale; si tende cioè a creare una sorta di “finestra temporale” in cui l’azienda possa essere messa al riparo da azioni di aggressione da parte dei creditori che rischiano, al contrario, metterne in pericolo la continuità: all’articolo 9 infatti si sistematizza, almeno fino a tutto il 2021, una facoltà già in astratto prevista in precedenza e cioè quella di richiedere termine ex articolo 161 sesto comma della legge fallimentare (il “concordato in bianco”) e poi ripiegare sulle (più leggere) ritualità di un piano attestato ex articolo 67 e 182 bis della stessa legge, prevedendo in tal caso la pubblicazione anche dei primi nel registro imprese (ciò che prima era solo una facoltà).

Il legislatore quindi sembra spingere imprenditori, professionisti e manager che si occupano anche di aziende solide, ben avviate, a valutare le loro prospettive di business dando un occhio anche a quegli strumenti che possono consentire di proteggersi in caso di “venti di crisi” portati dall’emergenza: non bisogna pensare che, poiché si è sempre stati sani, non ci si possa ammalare, quasi per definizione; è necessario cambiare la propria “cassetta degli attrezzi” e considerare anche quelli del “medico d’azienda”; è necessario introdurre nelle proprie prassi tutti i necessari meccanismi di gestione anticipata della crisi.

Twitter @dorinileonardo

(1) alcuni miei contributi su crisi d’impresa su Econopoly:

Allerta c’è la crisi: le aziende da salvare e i dubbi sul nuovo codice

E se le costose procedure di allerta fossero un’occasione per le imprese?

Crisi d’impresa, vi spiego perché la parola fallimento non mancherà

(2) la classificazione è ispirata dal contributo di Salvatore Rossi citato in Andrea Arrigo Panato, Restartup (Egea, 2019) e dalle analisi di Dario di Vico sul Corriere della Sera