categoria: Sistema solare

L’immobiliare cinese nella tempesta e Xi Jinping al timone

Post di Edoardo Villa per INSIGHT –

Durante la Grande Recessione del 2008 e la Crisi del debito sovrano in Europa, mentre tutto il mondo occidentale, e non solo, faticava a mantenere concrete prospettive di crescita economica, la Cina di Xi Jinping si rivelò la grande eccezione: il dragone cinese segnava infatti una crescita del 10,6% nel 2009 e una media negli anni successivi del 7%. Numeri da capogiro per quello che era il panorama economico di quegli anni. Tuttavia, la recente crisi dovuta all’epidemia del Covid-19 ha evidenziato le debolezze dell’economia cinese, che stenta a riprendere i livelli di crescita precedenti e mostra fratture sistemiche finora mai chiaramente emerse.

Il settore immobiliare, motore e freno dell’economia cinese

I recenti problemi di crescita dell’economia cinese sono stati largamente attribuiti alla crisi del settore immobiliare (nel 2020, circa il 29% del PIL cinese dipendeva dal Real estate, rendendo il settore un motore essenziale del rapido successo del Paese), innescata nel 2020 dalle difficoltà del China Evergrande Group, la seconda maggiore società immobiliare cinese per vendite di appartamenti. Ma facciamo un passo indietro. Già nell’agosto del 2020, i regolatori del Partito Popolare intervennero per tentare di tamponare l’emorragia, introducendo le cosiddette “tre linee rosse”.

Queste misure prevedevano l’imposizione di un tetto sui principali indicatori di stabilità finanziaria per le compagnie Real estate: sono stati introdotti infatti un tetto del 100% alla leva finanziaria, un massimo del 70% alla Debt-to-Asset ratio e ulteriori regolamenti sulla disponibilità di liquidità per coprire i debiti a breve termine. Data l’enormità dei debiti accumulati dalle compagnie immobiliari, la reazione principale fu quella di conformarsi alle nuove regole principalmente manipolando e spostando i debiti all’interno delle voci dei propri bilanci.

Quanto ad Evergrande, gli sforzi di risanamento delle finanze della società non ebbero successo, portando il gruppo al default sul debito nel 2021 per più di 300 miliardi di dollari. Il default ha coinciso con l’inizio delle difficoltà del settore immobiliare cinese, di fatto un pericoloso castello di carte che sta tuttora progressivamente cadendo. Ad oggi, non solo le più grandi compagnie immobiliari sono fortemente indebitate (e, a loro volta, gli investitori privati), ma iniziano ad avere problemi di liquidità.

Il modello del borrow-to-pay

L’evento associato al default Evergrande non è altro che il culmine di una crescita economica troppo repentina e con basi pericolanti. Il boom del settore Real estate ha rappresentato per anni il simbolo di riscatto economico, sviluppo e ricchezza per milioni di cinesi. Tuttavia, il meccanismo che si era imposto nel mercato rappresentava un rischio; a fronte di un boom della domanda di abitazioni in Cina e un aumento vertiginoso dei prezzi delle case, queste compagnie immobiliari hanno puntato tutto su un modello “borrow-to-pay”, ovvero nel prendere in prestito soldi per costruire nuove abitazioni. Il debito accumulato da queste compagnie si è fatto sempre più insostenibile negli anni, a causa di un mercato che sembrava promettere una crescita infinita.

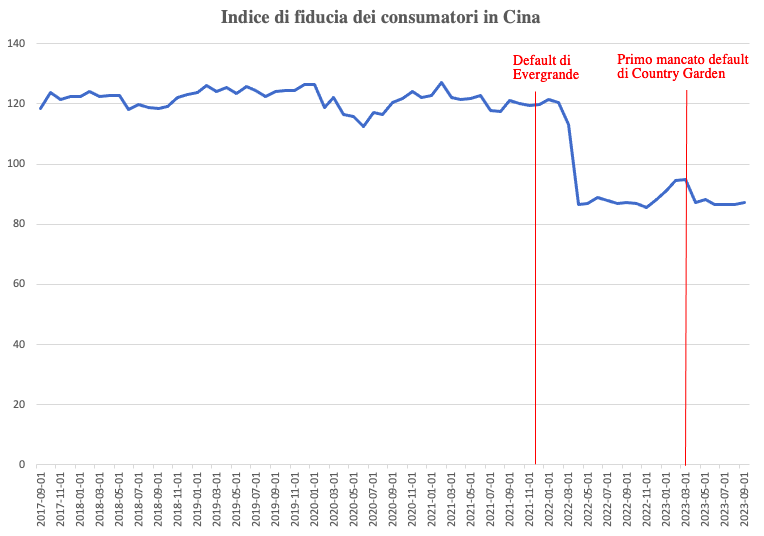

Quando i prezzi delle case in Cina hanno iniziato a crescere più lentamente e la domanda si è affievolita, complice anche la pandemia e il trend demografico in calo, la questione è emersa in maniera preponderante e il modello è andato in crisi. Tutti questi fattori, uniti agli stringenti regolamenti da parte del Partito sulle pratiche più rischiose, hanno lasciato le maggiori corporations con debiti faraonici e migliaia di appartamenti invenduti. Il crollo del prezzo delle case ha inoltre causato un declino degli indici di fiducia dei consumatori, mentre le prospettive di crescita cinesi per il 2023 potrebbero essere minori del target al 5% (Banca Mondiale e FMI hanno ridotto la crescita stimata in ottobre).

Inoltre, il recente mancato pagamento di alcune rate di interessi sul debito di Country Garden, altro colosso edilizio cinese, evidenziano ancora più il rischio di ulteriori default in futuro. Insieme ad Evergrande, le due compagnie posseggono un totale di 500 miliardi di dollari in debiti da saldare nelle prossime settimane.  Grafico 1. Legenda: Indice di fiducia dei consumatori in Cina, da Settembre 2017 a Settembre 2023. Fonte: Organization for Economic Co-operation and Development.

Grafico 1. Legenda: Indice di fiducia dei consumatori in Cina, da Settembre 2017 a Settembre 2023. Fonte: Organization for Economic Co-operation and Development.

Da crisi immobiliare a crisi sistemica

Chiunque pensi che questa crisi sia limitata al settore residenziale ha torto. Le forti ripercussioni sulla domanda interna hanno innescato una reazione a catena che ha fortemente limitato l’espansione cinese dopo la crisi pandemica. Inoltre, il “modello Evergrande” di sviluppo, all’inizio basato totalmente sulla rapida espansione del settore Real estate, è di fatti poi cambiato, con un’espansione in molti atri ambiti, come quello turistico, di intrattenimento(basti pensare al calcio), alimentare e agricolo.

Per finanziare tutto ciò, l’azienda ha puntato anche sul raccogliere denaro vendendo appartamenti non ancora costruiti e rivolgendosi ai propri clienti o ai propri impiegati per proporre investimenti retail a breve termine con tassi di interesse elevati; investimenti considerati normalmente rischiosi ma che erano diventati la norma, data la grande fiducia di cui compagnie così grandi godevano (cosiddette too-big-to-fail).

Tutto ciò ha contribuito a rafforzare ed espandere la bolla nel settore edilizio, coinvolgendo anche altre attività economiche che ora soffrono le ripercussioni di una prolungata crisi. Senza parlare dei dipendenti di Evergrande o delle migliaia di investitori privati, i quali hanno investito i propri risparmi credendo nella solidità di una società affermata e che ora sono disillusi circa il recupero del proprio capitale.

La disillusione non è solo economica, ma anche politica

I cittadini di questa classe media in rampante ascesa che hanno investito nel Real estate guardano inermi dinanzi agli scarsi tentativi del Governo di limitare la crisi. Infatti, tutti gli sforzi ottenuti per limitare le attività nel settore e imporre stringenti regole contro l’indebitamento delle società coinvolte non hanno fatto altro che spostare la resa dei conti di qualche anno, in un clima di incertezza che alimenta outlook negativi per il PIL cinese e per la domanda interna.

L’unica certezza ad oggi è che le autorità del Partito Popolare Cinese vogliono evitare a tutti i costi che il costo economico gravi su chi ha commissionato una casa recentemente. La decisione di fare costruire ad Evergrande altri 300.000 appartamenti già commissionati nonostante il default va in questa direzione. Nonostante ciò, a seguito del potenziale ulteriore terremoto nel settore edilizio causato dalle difficoltà di Country Gardern, le tensioni sembrano essersi ora rafforzate maggiormente. Ciò richiede che il Governo cinese si adoperi al più presto per mitigare una crisi socioeconomica devastante per milioni di persone.

La nuova sfida consiste nello stabilizzare le compagnie attualmente in default, per poi avviare un modello di crescita non più basato sul “borrow-to-pay” e, in generale, meno dipendente dal settore edilizio. I dati dimostrano l’efficacia delle misure regolamentari e delle “tre linee rosse” del Partito, con un drastico calo del 23.2% degli investimenti immobiliari e un calo del 7.8% nelle vendite di nuovi appartamenti nel periodo gennaio-ottobre 2023.

La riluttanza di Xi Jinping

Le ripercussioni economiche devono essere affrontate con più concretezza, pensando anche a policy per supportare la domanda interna su modello degli stimoli offerti dall’amministrazione Biden nei tempi Covid. Fino ad ora tuttavia, il governo di Xi Jinping si è dimostrato riluttante ad agire sul fronte della domanda interna, in un tentativo di evitare ulteriore indebitamento per le amministrazioni locali che già soffrono dalla diminuzione delle entrate fiscali dovute alla crisi settoriale. Il Governo sta invece puntando sui regolamenti, con forti punizioni contro gli atteggiamenti speculativi. Il fondatore stesso di Evergrande, Mr. Xu, e altri dirigenti sono ora sotto investigazione per sospetti “crimini illegali”.

Spazi di intervento e prospettive future

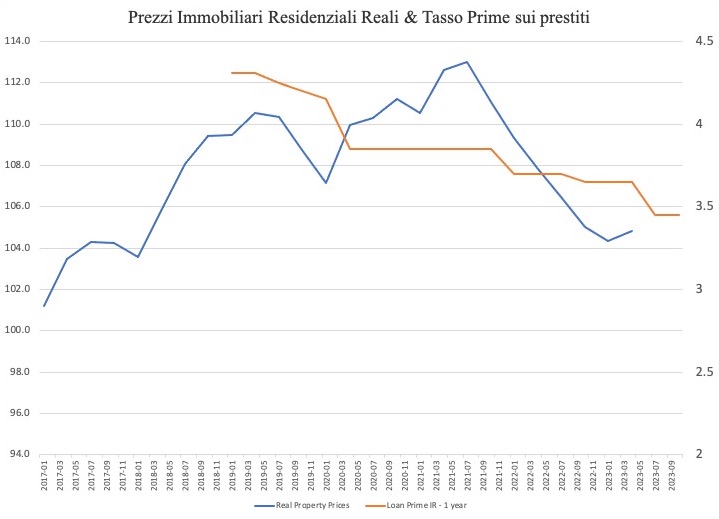

Una prima mossa positiva in termini di fiducia potrebbe essere il recente annuncio di una lista di costruttori, tra cui Country Garden, che verrebbero coinvolti in un generico piano di “supporto finanziario” del Governo. Recentemente, quest’ultimo ha anche annunciato un programma per incrementare la spesa privata e gli investimenti, mentre la banca centrale ha leggermente abbassato il tasso di interesse sui prestiti ad un anno, utilizzato per i mutui. Tuttavia, queste azioni non risultano per ora particolarmente efficaci e la poca chiarezza delle autorità non fa altro che alimentare l’incertezza dei cittadini e degli investitori, mentre il prezzo delle nuove case in Cina stenta a riprendere.  Grafico 2. Legenda: Prezzi Immobiliari Residenziali Reali (in blu) e Tasso Prime sui prestiti (in arancio) in Cina, periodo di riferimento da Gennaio 2017 a Settembre 2023. Fonte: Bank for International Settlements, China Foreign Exchange Trade System, National Interbank Funding Center.

Grafico 2. Legenda: Prezzi Immobiliari Residenziali Reali (in blu) e Tasso Prime sui prestiti (in arancio) in Cina, periodo di riferimento da Gennaio 2017 a Settembre 2023. Fonte: Bank for International Settlements, China Foreign Exchange Trade System, National Interbank Funding Center.

La situazione per la Cina è sicuramente complessa: quando uno dei meccanismi che ha permesso una repentina crescita economica per anni si rompe, ricostruire sulle macerie è sicuramente un lavoro difficile.

Secondo recenti stime, mentre tutto il mondo combatte un’ondata di alta inflazione, la banca centrale cinese mantiene bassi i tassi di interesse e affronta un’economia quasi deflattiva, sintomo di una domanda interna debole. Alcuni economisti si spingono addirittura a sostenere che il tanto atteso sorpasso del PIL del gigante asiatico su quello americano non avverrà mai, complice la sorprendente resilienza dell’economia USA.

Immobiliare e investimenti, risposta debole e incerta

In tutto questo, la risposta di Xi Jinping si conferma per ora debole e incerta per fronteggiare quella che prima di tutto è una crisi di fiducia, in assenza della quale gli investimenti stentano a ripartire. La disillusione in alcune fasce della popolazione è reale, e lo è soprattutto verso lo stesso Governo verso cui c’è una percezione di abbandono. L’auspicio è di forti segnali politici che indichino un maggior interesse nel limitare il problema e sostenere il settore da parte di Xi Jinping, per evitare che una crisi di fiducia si tramuti in una più estesa crisi finanziaria che potrebbe rallentare l’economia globale.