categoria: Res Publica

Referendum sì o no e la suscettibilità dei mercati: cosa insegna il caso Brexit

L’ampia diffusione dell’utilizzo del web da parte dei consumatori consente di avere a disposizione informazioni più precise sulle loro abitudini di consumo. L’utilizzo di Internet non si ferma però ai soli consumi: una delle attività più diffuse online è la ricerca di informazioni.

In questo quadro analizzare la frequenza di ricerche online sull’interesse per il Referendum Costituzionale, che si terrà il prossimo 4 dicembre, può offrire utili indicazioni circa l’opinione che il popolo del web si è fatto sul quesito referendario. Analizzando le tendenze di ricerca su Google verso la tesi a favore e quella contraria alla Riforma Boschi si può valutare da che parte propenda l’interesse degli italiani.

Ma la semplice ricerca di informazioni effettuata su Internet può effettivamente darci indicazioni sul voto vero e proprio effettuato nel segreto dell’urna? Sulla base del cosiddetto fenomeno del bias di conferma, o pregiudizio di conferma, potremmo rispondere di sì. Secondo questo fenomeno cognitivo le persone tenderebbero infatti a cercare informazioni che possano convalidare le loro già preesistenti idee e convinzioni.

Sulla base della recente esperienza sul referendum tenutosi nel Regno Unito circa la scelta di permanenza o meno nell’Unione Europea (cosiddetta Brexit), le informazioni del web sembrano aver dato migliori indicazioni dei sondaggi demoscopici. Fidandosi di questi ultimi i mercati finanziari avevano dato per scontato la vittoria del “remain”, rimanendo poi spiazzati dal risultato opposto e reagendo al disorientamento con vendite massicce della sterlina. Attraverso l’analisi delle ricerche effettuate su Google nel Regno Unito si poteva invece riscontrare un maggiore interesse proprio per il “leave”.

Nei 90 giorni precedenti al referendum, la ricerca sul “perché uscire dall’UE” ha infatti destato maggiore interesse della ricerca “perché restare nell’UE”. E guardando all’incidenza dell’interesse del “leave” rispetto al “remain” sul web si riscontra una percentuale sorprendentemente vicina proprio all’esito ufficiale del referendum (51,9% il dato ufficiale, 51,7% il maggior interesse sul web per il leave).

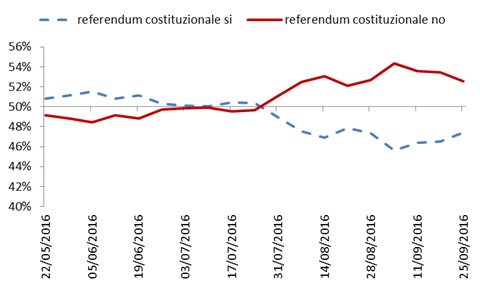

Passiamo allora all’Italia e prendiamo in considerazione le tendenze di ricerca su Google di due parole chiave, ovvero “referendum costituzionale sì” e “referendum costituzionale no”: si rileva la prevalenza dell’interesse per quest’ultima posizione. Secondo i dati medi degli ultimi 2 mesi, tra gli internauti prevale per il 52,6% la tesi del No, contro il 47,4% di interesse per la tesi del Sì.

Grafico 1. Interesse sul web sul Sì e il No alla Riforma Costituzionale

(media mobile a 60 giorni)

Fonte: elaborazioni BEM Research su dati Google Trends.

Osservando la dinamica dell’interesse sul web degli ultimi mesi, si nota come fino allo scorso luglio prevalesse, seppur di poco, il Sì (grafico 1). Da agosto in poi, invece, il No ha visto crescere l’interesse, per rallentare solo leggermente a partire da inizio settembre. La distanza tra Sì e No è oscillata di diversi punti ad evidenziare la forte incertezza presente sull’esito referendario.

Incertezza sul voto referendario e ripercussioni sui mercati finanziari

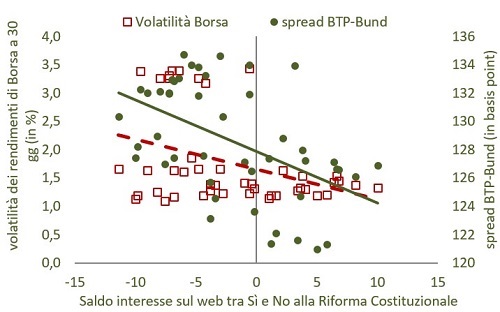

Il fatto che i mercati finanziari guardino con molto interesse all’esito del voto referendario italiano, così come hanno seguito quello sulla Brexit, si può apprezzare osservando la relazione esistente tra il saldo dell’interesse sul web per il Sì e il No e due indicatori di turbolenza finanziaria del mercato italiano. In un’analisi condotta da BEM Research è stata considerata la relazione tra l’interesse su web verso il referendum, il differenziale di rendimento dei titoli di Stato italiano rispetto ai titoli tedeschi (spread BTP-Bund) e la volatilità dei rendimenti della Borsa di Milano.

Una maggiore propensione al No appare favorire un aumento dello spread e della volatilità. Viceversa, più l’interesse sembra propendere per il Sì più lo spread tende a diminuire e la volatilità di Borsa a contenersi (grafico 2). In altri termini, per entrambi gli indicatori si osserva una relazione negativa con il saldo dell’interesse sul web sulla Riforma. Questi risultati possono essere spiegati come la tendenza degli operatori di mercato a scontare potenziali effetti negativi sulla stabilità politica italiana nel caso in cui prevalesse il No (cosiddetto rischio politico), spingendo quindi a vendere i titoli di Stato italiani e le azioni di aziende domestiche.

Grafico 2. Relazione tra saldo dell’interesse sul web tra il Sì e il No alla Riforma Costituzionale, spread BTP-Bund e volatilità dei titoli azionari

Fonte: elaborazioni BEM Research su dati Google Trends e Thomson-Reuters.

Nota: il saldo è ottenuto come differenza tra l’interesse sul web per il Sì alla Riforma costituzionale e quello per il No tra il 17 luglio e il 17 settembre 2016. Il differenziale dei rendimenti dei titoli di Stato è considerato per i titoli benchmark a 10 anni. La volatilità dei titoli azionari è calcolata come la deviazione standard dei rendimenti giornalieri dell’indice generale FTSE-MIB in un arco di tempo di 30 giorni.

Twitter @MilaniC