categoria: Tasche vostre

E se i prezzi delle bollette di gas e luce non scendessero più?

Warning: Undefined array key "url" in /mnt/agora/agora/wp-content/plugins/shortcake-sole/inc/shortcodes/class-youtube.php on line 48

L’autore del post è Enrico Mariutti, ricercatore e analista in ambito economico ed energetico. Founder della piattaforma di microconsulenza Getconsulting e presidente dell’Istituto Alti Studi in Geopolitica e Scienze Ausiliarie (IsAG). Autore di “La decarbonizzazione felice” –

Un primo segnale di allarme è arrivato all’unisono dagli analisti del Fondo Monetario Internazionale e della Banca Mondiale circa un mese fa: i prezzi dell’energia non accenneranno a diminuire fino all’estate. Una previsione al contempo cupa, perché mancano quasi otto mesi all’estate, ma non disperata, perché comunque lascia intravedere la luce in fondo al tunnel.

Pochi giorni fa, però, il neo-rieletto governatore della banca centrale statunitense (la Federal Reserve) Jerome Powell ha lasciato intendere che l’inflazione non sarà un fenomeno transitorio.

Le dichiarazioni di Powell fanno riflettere poiché la recente impennata dell’inflazione è legata principalmente al drastico aumento del prezzo dell’energia. Perciò, se il governatore della FED ammonisce che l’aumento dell’inflazione non sarà transitorio, sorge il sospetto che anche l’aumento del prezzo dell’energia non sarà transitorio.

Come osserva il professor Alberto Clò, si materializza lo scenario di una crisi energetica che durerà nel tempo, seppur con andamento oscillatorio: quando nell’emisfero nord fa freddo i prezzi del gas salgono, per poi scendere quando arriva il caldo e la domanda globale di gas diminuisce.

Ma qual è la radice di questa crisi, che cosa ha fatto decuplicare il prezzo del metano nel giro di pochi mesi? Chiaramente ci sono tanti motivi contingenti, parliamo di un mercato molto complesso: l’impennata dei consumi asiatici, una primavera inusualmente fredda nell’Europa del nord, la scarsa produzione idroelettrica brasiliana, la scarsa produzione di gas in Norvegia e Russia e così via. Ma questi modesti squilibri regionali si sono trasformati in una crisi energetica globale senza precedenti a causa di uno scompenso strutturale: l’offerta di gas naturale è insufficiente.

Tutto inizia nel 2014.

Allora la situazione era agli antipodi rispetto a oggi: a causa degli strascichi della crisi finanziaria del 2008 e di quella dei debiti sovrani del 2012 il mercato stava affogando nel petrolio e nel gas, e le quotazioni erano precipitate al di sotto della soglia di sostenibilità finanziaria per molte compagnie petrolifere. Di conseguenza, fisiologicamente, nel biennio 2015-2016 gli investimenti in ricerca e sviluppo di nuovi giacimenti crollarono.

Investimenti in ricerca e sviluppo di nuovi giacimenti di idrocarburi

Fonte: IEA

Tuttavia, già nel 2016 la sovrapproduzione sembrava smaltita e gran parte degli osservatori, in primis l’Agenzia Internazionale dell’Energia, prevedeva una corposa ripresa degli investimenti per l’anno seguente, dato che la domanda di petrolio e gas continuava a crescere inesorabilmente.

Il 12 dicembre 2015, però, un fattore imprevisto ha cambiato le carte in tavola nel settore dell’energia: gli accordi di Parigi per il contenimento dell’aumento della temperatura globale entro 1,5 gradi.

Il 12 dicembre 2015, però, un fattore imprevisto ha cambiato le carte in tavola nel settore dell’energia: gli accordi di Parigi per il contenimento dell’aumento della temperatura globale entro 1,5 gradi.

Per la prima volta il mercato ha preso sul serio le promesse delle economie avanzate di lasciare i combustibili fossili sottoterra. E questa nuova convinzione si è tradotta in due effetti principali.

Da una parte, le compagnie petrolifere hanno ridotto drasticamente gli investimenti e l’orizzonte temporale degli stessi, concentrando le poche risorse in quelle operazioni che si ripagavano nel giro di pochi anni (per i più esperti, stiamo parlando degli investimenti brownfield).

Dall’altra, il mercato ha iniziato a considerare gli investimenti nell’Oil&Gas pericolosi, aumentando i costi di finanziamento e alimentando la ritrosia a investire delle compagnie petrolifere. Oggi se andate a chiedere in prestito capitali per costruire una nuova centrale fotovoltaica le banche vi chiedono il 5% di interesse – perché sanno che è un investimento garantito dallo Stato – ma se chiedete capitali per sfruttare un nuovo giacimento petrolifero o di gas vi chiedono il 20% di interessi, perché gli Stati minacciano di mettere fuori legge questi due combustibili.

Per un paio d’anni il sistema ha tenuto, perché il settore energetico ha saputo fare di necessità virtù: i costi sono diminuiti, la produttività è arrivata a livelli impensabili fino a dieci anni prima.

L’avvento del Covid, che ha fatto contrarre ulteriormente gli investimenti per paura di un collasso prolungato dell’economia globale, è stata la goccia che ha fatto traboccare il vaso, scatenando la peggiore crisi energetica degli ultimi cinquant’anni.

Una crisi che inevitabilmente ha rinfocolato il dibattito sulle rinnovabili.

Dato che l’Italia produce il 60% dell’elettricità con il gas, infatti, c’è chi sostiene che se negli anni scorsi avessimo installato più rinnovabili oggi pagheremmo bollette più leggere.

La Germania, per ragioni diverse, è una cartina di tornasole ideale per mettere alla prova questa affermazione.

Attualmente, infatti, Berlino copre solo il 12% del suo fabbisogno elettrico con le centrali a gas. Eppure, in questi mesi il prezzo dell’elettricità in Germania non è molto diverso da quello italiano.

Prezzi all’ingrosso dell’elettricità in Europa

4 dicembre 2021, €/MWh

Prezzo che si è formato sul mercato il giorno precedente. Fonte: EnergyLive

Il motivo di questa apparente contraddizione si nasconde nei meandri del sistema con cui si formano i prezzi dell’elettricità in Europa: il meccanismo del prezzo marginale.

Il meccanismo del prezzo marginale decide il prezzo dell’elettricità scambiata nel cosiddetto mercato del giorno prima, dove viene contrattato il grosso delle forniture elettriche europee.

Semplificando, il mercato del giorno prima funziona come un’asta: i produttori offrono le quantità di energia elettrica che sono in grado di mettere sul mercato il giorno successivo e fissano il prezzo minimo a cui sono disposti a vendere. Specularmente i trader (quelli che comprano) presentano offerte d’acquisto secondo la stessa modalità.

Quando si chiudono le contrattazioni il Gestore dei Mercati Elettrici prende le offerte di vendita e quelle di acquisto, le ordina dal prezzo più basso al prezzo più alto e poi le incrocia fino al raggiungimento della domanda programmata per il giorno seguente. Sembra semplice ma dobbiamo tenere in conto che si tratta di un’operazione molto complessa perché deve tenere conto delle fasce orarie, della rete infrastrutturale (gli elettrodotti) e della disposizione geografica degli impianti.

Il prezzo di equilibrio diventa il prezzo pagato a tutti i fornitori, che quindi non ricevono una remunerazione proporzionale ai loro specifici costi di produzione. Perciò, quanto minore è il prezzo offerto rispetto al punto di equilibrio tra domanda e offerta, tanto maggiore sarà il guadagno extra per il produttore.

Schema esemplificativo sulla composizione del prezzo marginale

Anche se può sembrare antieconomico e farraginoso, il meccanismo del prezzo marginale è molto intelligente: il prezzo orario dell’elettricità lo decide la fonte di cui, in quell’ora, la rete non può fare a meno. Gli impianti che hanno presentato offerte più basse, infatti, teoricamente potrebbero comunque essere sostituiti dagli impianti che hanno presentato offerte maggiori al prezzo di equilibrio, mentre la fonte che fissa il prezzo di equilibrio non può essere sostituita da un’alternativa più economica, altrimenti non sarebbe stata accettata nel paniere delle offerte.

Tuttavia, questo sistema relega le rinnovabili a un ruolo pressoché irrilevante nella formazione dei prezzi, dato che tutti i sistemi elettrici europei sono concepiti appositamente per poter funzionare anche senza l’apporto delle rinnovabili, per natura intermittenti. E quindi, nonostante Berlino produca quasi il 50% dell’elettricità con pale, pannelli e biomasse, nonostante quasi il 60% della potenza installata in Germania sia rinnovabile, le rinnovabili decidono il prezzo di mercato solo 872 ore l’anno (su 8.784).

Fonte: NEON

In poche parole, l’energia rinnovabile fissa il prezzo dell’elettricità solamente quando è così abbondante da saturare il mercato. E cioè, di norma, in quelle ore in cui la domanda di elettricità è ridotta e i prezzi sarebbero ugualmente bassi (tradizionalmente in nord Europa l’eolico fissa i prezzi dell’elettricità durante le ore più ventose della notte).

Senza accoppiare gli impianti eolici e fotovoltaici con sistemi di accumulo dell’elettricità, perciò, installare rinnovabili ha un effetto pressoché ininfluente sulla composizione del prezzo medio dell’elettricità all’ingrosso.

Il caso tedesco, oltretutto, aiuta anche a inquadrare con precisione il peso degli incentivi in rapporto al costo dell’elettricità.

Teniamo a mente un dato: a ottobre il prezzo dell’elettricità all’ingrosso in Germania si è aggirato intorno ai 180 euro per MWh.

Due terzi degli impianti rinnovabili tedeschi sono stati installati tra il 2000 e il 2014, quando Berlino garantiva incentivi diretti alla produzione di energia rinnovabile. In poche parole, il governo riconosceva ai produttori una tariffa fissa ampiamente superiore al prezzo di mercato dell’elettricità (Feed-in-Tariff).

Siamo sicuri che i prezzi di quell’elettricità siano convenienti rispetto a quelli attuali?

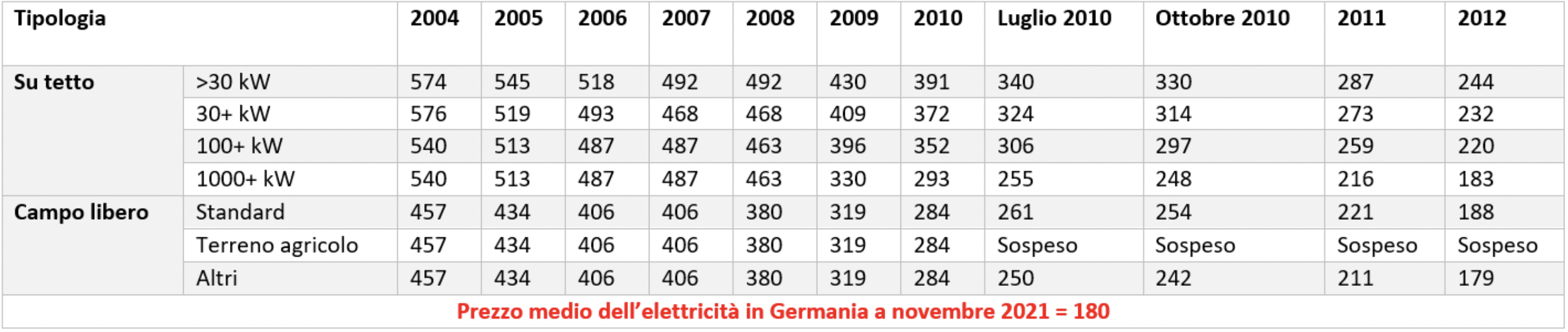

L’elettricità prodotta da un impianto fotovoltaico installato nel 2010 gode di un prezzo garantito per vent’anni (quindi fino al 2030) compreso tra 280 e 380 euro al MWh. Se torniamo ancora indietro, al 2004 per esempio, vediamo che l’energia fotovoltaica gode di un prezzo garantito per vent’anni (quindi fino al 2024) compreso tra 460 e 570 euro al MWh.

Tariffa incentivante per l’energia fotovoltaica in Germania

euro/MWh

Cliccare sulla figura per ingrandire. Fonte: EEG

Per l’eolico le tariffe incentivanti sono più contenute, tra il 50 e l’80% dell’attuale prezzo di mercato dell’elettricità, ma vale la pena ricordare che la Germania centro-settentrionale è un luogo molto ventoso, al contrario dell’Italia.

La gran parte della potenza eolica installata in Germania (in verde) si concentra nel centro-nord

Fonte: Carbon Brief

Perciò, se la Germania avesse installato più rinnovabili con il sistema incentivante che ha funzionato (il Feed-in-Tariff), oggi pagherebbe bollette più salate, nonostante la crisi del gas. E soprattutto, negli ultimi 15 anni avrebbe pagato bollette stratosferiche rispetto ai suoi vicini visto che, non dimentichiamocelo, fino al 2019 il prezzo dell’elettricità all’ingrosso in Europa si aggirava intorno ai 30/60 euro per MWh.

Prezzo medio dell’elettricità all’ingrosso in Europa

2008-2016

Le prospettive, perciò, sono quelle di una crisi senza vie di uscita. Siamo impelagati nelle conseguenze delle nostre decisioni, senza neanche rendercene conto. E, proprio per questo, venirne fuori è maledettamente difficile.

Ma senza un ripensamento complessivo della transizione energetica i prezzi dell’elettricità di questi mesi sono destinati a diventare il new normal in Europa.

Twitter @enricomariutti