categoria: Tasche vostre

Il mattone italiano lascia, quello tedesco raddoppia

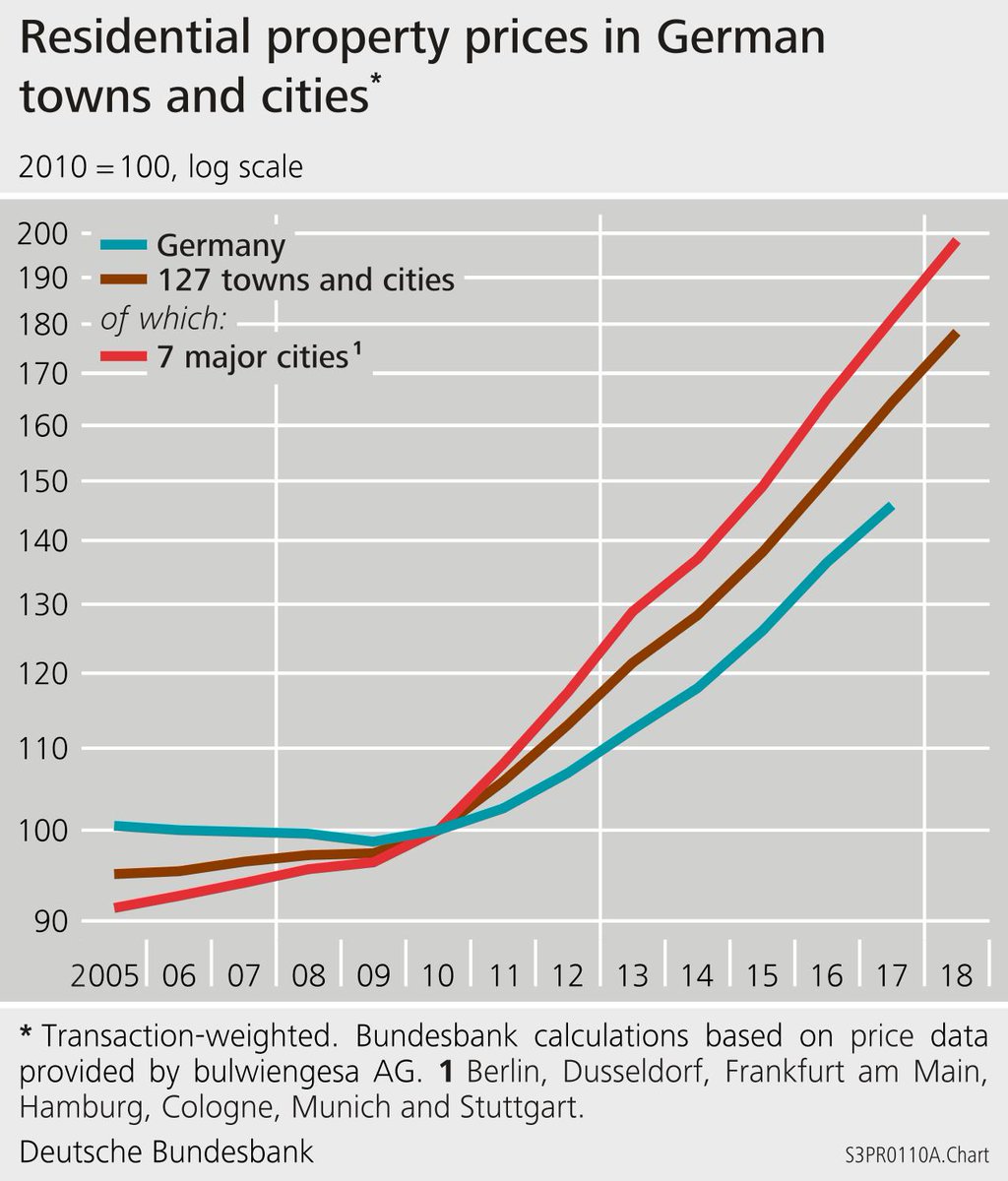

Non è certo un caso che il boom del mattone tedesco, cresciuto notevolmente anche nel 2018, sia ormai ospite fisso nelle ricognizioni della Bundesbank. Se ne era già occupato il rapporto sulla stabilità finanziaria, nel novembre scorso, dove si osservava il cumularsi di rischi negli istituti bancari provocato dal notevole aumento dei mutui per abitazione a fronte di un potenziale aumento dei tassi di interesse. E adesso tocca al bollettino mensile di febbraio, che al tema ha dedicato un titolo che dice tutto quello che c’è da sapere: “Forte aumento dei prezzi delle abitazioni nel 2018”. In particolare, l’anno scorso, secondo le stime degli economisti della banca, i prezzi degli immobili residenziali sono cresciuti dell’8,5% nelle aree urbane, in linea con quanto si è registrato nei tre anni precedenti, mentre nelle sette città principali (Berlino, Colonia, Düsseldorf, Amburgo, Francoforte sul Meno, Monaco e Stoccarda) sono aumentati addirittura del 9,5%.

Il problema è tutto qua. I prezzi hanno continuato a galoppare e non più ormai solo nelle prime sette città, dove ormai l’indice – fatto 100 il valore degli immobili residenziali nel 2010 – è praticamente raddoppiato, ma anche nelle municipalità minori. Per giunta “mentre si stava attenuando la pressione ascendente, ancora molto forte, sui prezzi degli alloggi nelle città tedesche, – spiega il bollettino – quelli delle proprietà al di fuori delle aree urbane stavano aumentando ad un ritmo più veloce rispetto agli anni precedenti”.

Complessivamente le 127 municipalità incluse nell’indicatore hanno visto prezzi del mattone in crescita di quasi l’80% dal 2010. E pure se è vero che l’economia – e quindi i redditi – hanno fatto notevoli progressi in quest’arco di tempo è del tutto logico, oltre che saggio, chiedersi quanto sia sostenibile questa corsa dei prezzi adesso che l’economia mostra segni di rallentamento.

La forte domanda di immobili, infatti, è stata sostenuta dall’outlook positivo delle famiglie sui redditi futuri e dalle condizioni “estremamente favorevoli” del mercato del lavoro. Ma anche la politica monetaria molto distesa ha fatto la sua parte. “Il 2018 non ha visto quasi nessun aumento dei tassi di interesse sui prestiti per gli acquisti di abitazioni”, scrivono gli economisti della banca.

Che il settore sia ormai molto surriscaldato lo conferma un’altra circostanza. “Malgrado l’offerta aggiuntiva di alloggi l’anno scorso sia cresciuta in misura considerevole, non è stata ancora in grado di tenere il passo con la forte domanda. Ciò è stato evidentemente dovuto anche in parte al crescente interesse per le abitazioni fuori città”. Conseguenza quest’ultima del notevole prezzo delle abitazioni in città che ha finito con lo spostare la domanda verso le aree circostanti.

Effetti simili si sono osservati anche nel segmento degli affitti, che sono cresciuti assai più che negli anni passati non solo nelle aree urbane, ma anche al di fuori. Tutto ciò spiega perché gli economisti non esitino a parlare di crescita esagerata dei prezzi. “I prezzi delle abitazioni nelle città sono ancora ben al di sopra del livello che appare giustificato dalle determinanti economiche e demografiche a lungo termine”. In particolare viene stimata una deviazione dai livelli “normali” fra il 15 e il 30%. Se non è una bolla, poco ci manca.

Gli andamenti esuberanti del mercato tedesco sembrano un assurdo economico se li confrontiamo con quelli del nostro paese, malgrado l’Italia condivida con la Germania i lineamenti generali della politica monetaria che implicano un costo assai ridotto del credito e nonostante certe somiglianze negli andamenti demografici. Gli ultimi dati pubblicati da Istat infatti, relativi al terzo trimestre 2018 sono poco esaltanti.

Sempre su base 2010 (indice 100) da noi i prezzi complessivi del mattone sono diminuiti di oltre il 15%, ma solo perché quelli delle abitazioni nuove sono riusciti a rimanere stabili. Perché se guardiamo all’andamento dei prezzi nel campione più ampio dell’immobiliare italiano, ossia le case esistenti, il confronto con la Germania è addirittura scoraggiante. I prezzi infatti sono scesi di quasi il 25% in media. Mentre la nostra ricchezza immobiliare si bruciava per un quarto, quella tedesca quasi raddoppiava. E non sembra vicina la fine del ciclo avverso. Gli ultimi dati sulle compravendite notarili, diffusi sempre da Istat in relazione al terzo trimestre, mostrano un calo delle convenzioni sul trimestre precedente (-0,2 l’abitativo), con una crescita su base annua di appena l’1,6%, per di più concentrata sul settore abitativo (+3,9%). Se guardiamo al settore economico, il dato è scoraggiante: su base annua siamo a -27,1%. Dovremmo farci qualche buona domanda, prima di pensare di avere la risposta.

Twitter @maitre_a_panZer