categoria: Vendere e comprare

Hotel Italia, ecco i dati per capire anomalie e limiti del sistema

Pubblichiamo un post di Raffaello Zanini, fondatore del portale Planethotel.net. Laureato in urbanistica, assiste gli investitori del settore turistico alberghiero con studi di fattibilità, consulenza ai progettisti, selezione di opportunità –

Sarebbe ora di occuparsene. Continuare a rimandare, non affrontare il problema, lo fa solo peggiorare. I passati ministri se ne sono bellamente disinteressati. Vediamo se Gian Marco Centinaio, entrando nel suo secondo anno da ministro, vorrà provare ad occuparsene.

La dimensione degli hotel, dei gruppi alberghieri, e delle società di gestione alberghiere, è ben inferiore a quella degli altri paesi europei, in particolare i nostri benchmark storici (Francia, Spagna, Germania, UK). È mia opinione che questo fatto rappresenti un grave limite per la nostra industria turistica, per la sua capacità di crescere e combattere ad armi pari nel mercato internazionale.

Le ragioni sono molte e già ampiamente dibattute, e sono profondamente radicate nella storia dell’urbanistica e dello sviluppo territoriale del nostro paese. La frammentazione della proprietà edilizia, la visione familiare delle attività imprenditoriali, il limitato accesso a capitali di investimento hanno determinato lo sviluppo della città turistica che conosciamo. (I filmati del convegno Urban Design & Hotel Industry organizzato da PLANETHOTEL.NET nel 2011 sono disponibili). Chi avrà la pazienza di andarseli a rivedere scopre che già dieci anni fa erano chiari gli errori fatti dai politici degli ultimi trent’anni, continuati da ministri e assessori regionali anche in seguito, che hanno considerato come acquisito ed ineluttabile il dato storico, senza comprendere che si deve prendere atto che una fase si è conclusa mentre un’altra non si è mai avviata.

I numeri che presento qui, confermano, se ancora ve ne fosse bisogno, una situazione nota e indicano la strada per chi volesse occuparsene in modo innovativo: non si tratta una questione facilmente risolvibile, invece è un tema che richiede costanza e congruità di interventi, in modo che tutte le azioni, pubbliche e private concorrano all’obiettivo di rendere più efficiente e produttiva l’attività turistica italiana.

Per ora qui mi limito ad illuminare la questione con dati nuovi. Ognuno, sia esso albergatore, amministratore pubblico, ministro, investitore saprà trarre da questi numeri indicazioni preziose per la propria attività.

Fig. n. 1 – Hotel, camere e dimensione media nei 22 paesi europei

Il primo dato da considerare è che in media gli hotel europei (queli dei 22 paesi della Fig. 1) hanno circa 61 camere ciascuno. In particolare gli stati di più recente sviluppo hanno hotel mediamente più grandi, come la Croazia, la Danimarca, il Portogallo, la Spagna. Fra tutti si distingue Cipro con una media di 238 camere.

Un gruppo di stati dove lo sviluppo dell’attività turistica è avvenuto già da parecchi decenni ha hotel mediamente più piccoli, tra questi spiccano la Francia, l’Italia, la Germania e il Regno Unito.

Si noti, tra l’altro, che l’Italia è l’unico paese con più di un milione di camere in hotel, cui – è noto – dobbiamo aggiungere l’offerta in B&B. Per iniziare a comprendere la peculiarità italiana introduciamo il dato della penetrazione delle catene alberghiere.

Fig. 2 – Percentuale di hotel di catena nei principali paesi europei

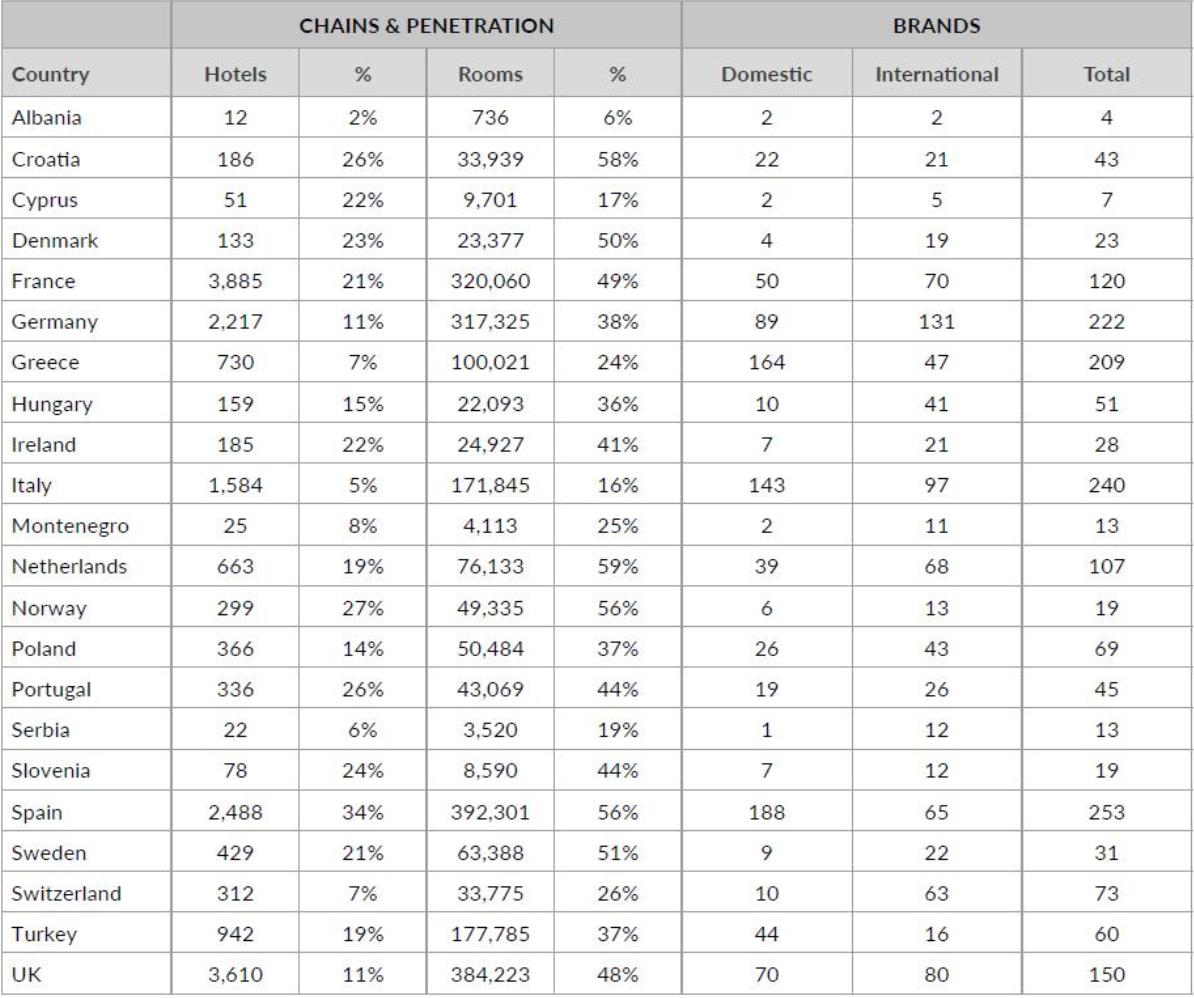

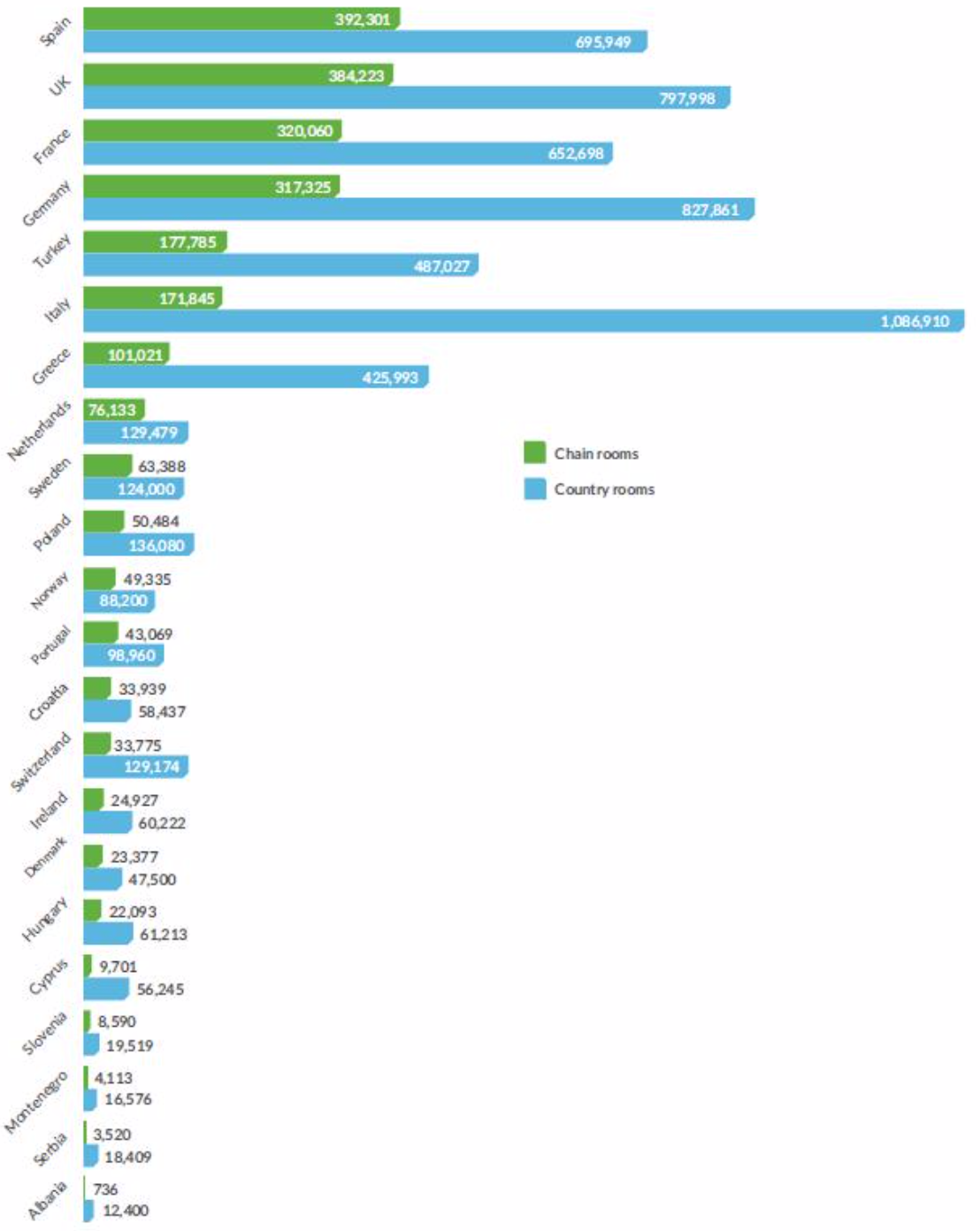

In Italia solo il 5% degli hotel (pari al 16% delle camere) sono hotel di catena.

La Fig.3 dà una descrizione dettagliata del fenomeno nei 22 paesi presi in considerazione da Horwath HTL.

In sintesi ecco i numeri che ci interessano maggiormente.

Camere di hotel in catena:

Spagna 392.301

U.K. 384.223

Francia 320.060

Germania 317.325

Italia 171.845

Scopriamo così che Francia, Germania e Regno Unito, pur avendo una media camere per hotel paragonabile a quella italiana, hanno più del doppio delle camere organizzate in qualche tipo di catena.

Pressoché ovunque l’hotel di catena è mediamente più grande degli hotel a gestione diretta da parte del proprietario: in Italia la dimensione media dell’hotel di catena è 108 camere, più o meno come nel Regno Unito (106 camere), mentre Germania (143 camere) e Spagna (157 camere) hanno hotel di catena mediamente più grandi.

In questo hanno grande influenza le disposizioni urbanistiche ed edilizie. Ad esempio in Germania hanno costruito hotel di città con oltre 250 camere doppie dalle dimensioni essenziali, che in Italia regolamenti comunali vietano.

Fig. 3 – Penetrazione delle catene alberghiere in Europa.

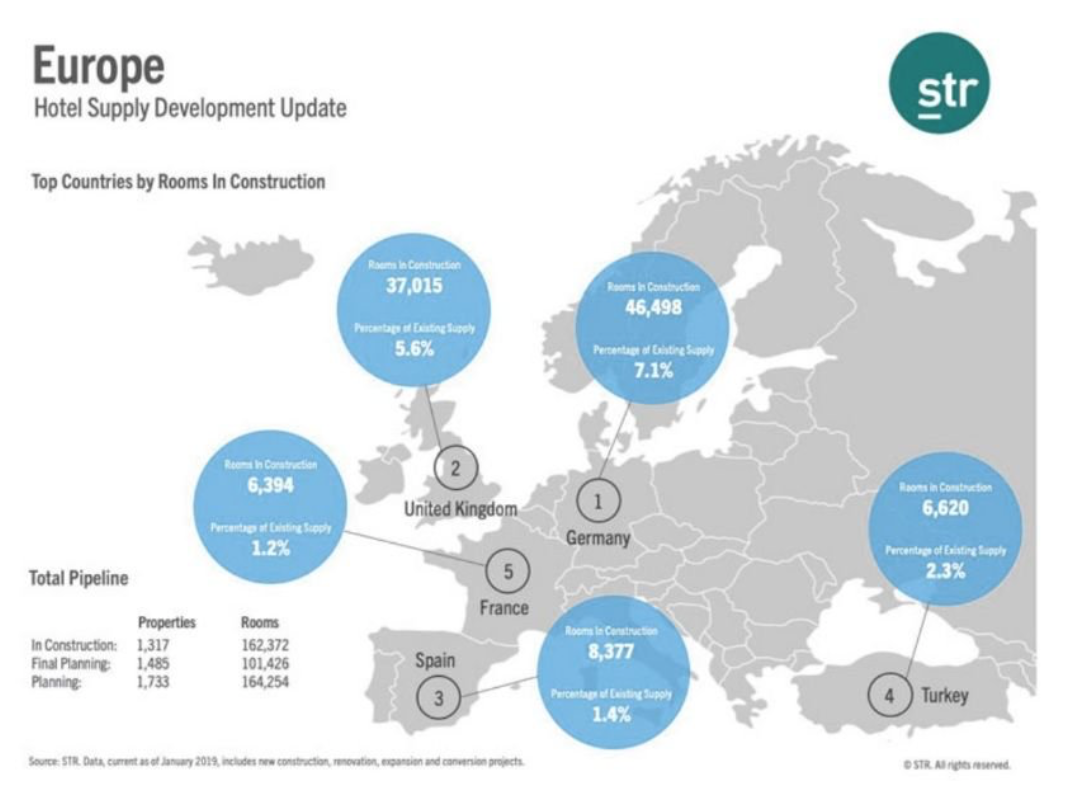

Un settore come quello del turismo (ristoranti più hotel) italiano, con oltre 110 miliardi di produzione annua che cresce battendo un record dopo l’altro è anche quello escluso dalle classifiche dei primi cinque paesi per nuovi hotel in costruzione. Per approfondire: sulle criticità del turismo ricordo il post di Luca Martucci, mentre su quanto vale il turismo in Italia si veda Antonio Pezzano. Non è un caso che i paesi con maggiore incremento di camere d’hotel in costruzione, siano anche quelli che hanno già una fortissima presenza delle catene alberghiere.

Fig. 4 – I primi cinque paesi per camere d’hotel in costruzione. Fonte STR

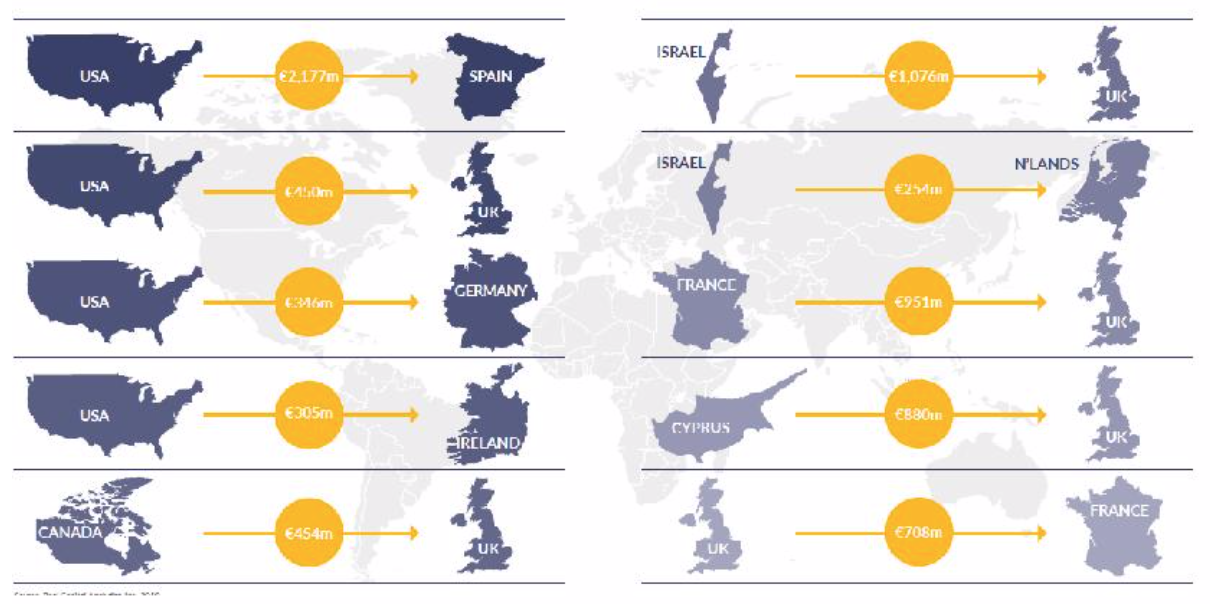

Si tratta degli stessi paesi che attraggono i maggiori flussi finanziari di investimento dall’estero proprio nel settore. Ecco da dove arrivano i capitali e dove vengono investiti:

Fig. 5 – Principali flussi finanziari nel settore hospitality registrati da Real Capital Analytics Inc

Così l’Italia, che è capace di attrarre un’ampia componente del proprio turismo dall’America (USA principalmente, ma anche Canada e Brasile) non è in grado di creare opportunità di investimento per capitali americani (e stranieri in generale) che si collocano volentieri in molti altri paesi europei.

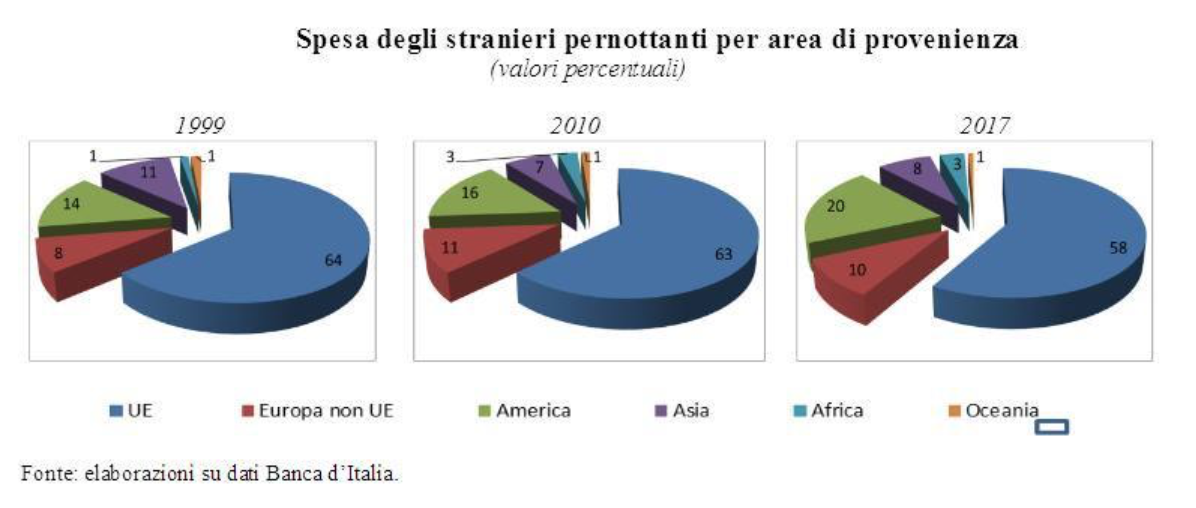

Fig. 6 – Evoluzione della spesa dei turisti stranieri per area di provenienza

Secondo ENIT gli arrivi dal mercato USA apportano ben 5 miliardi di euro di PIL, e quelli dal Canada 1,6 miliardi.

La figura che segue ben rappresenta l’anomalia italiana. L’Italia è infatti il paese con il maggior numero di camere d’albergo e il minor numero di camere gestite da catene alberghiere, dove i brand sono ben 240, a conferma dell’altissima polverizzazione della struttura dell’ospitalità italiana. Le catene italiane sono piccole, ed anche i grandi gruppi internazionali si affacciano con interventi puntuali spesso limitati alle tre-quattro destinazioni principali.

Fig. 7 – Numero camere d’hotel totali e di catena nei diversi paesi europei

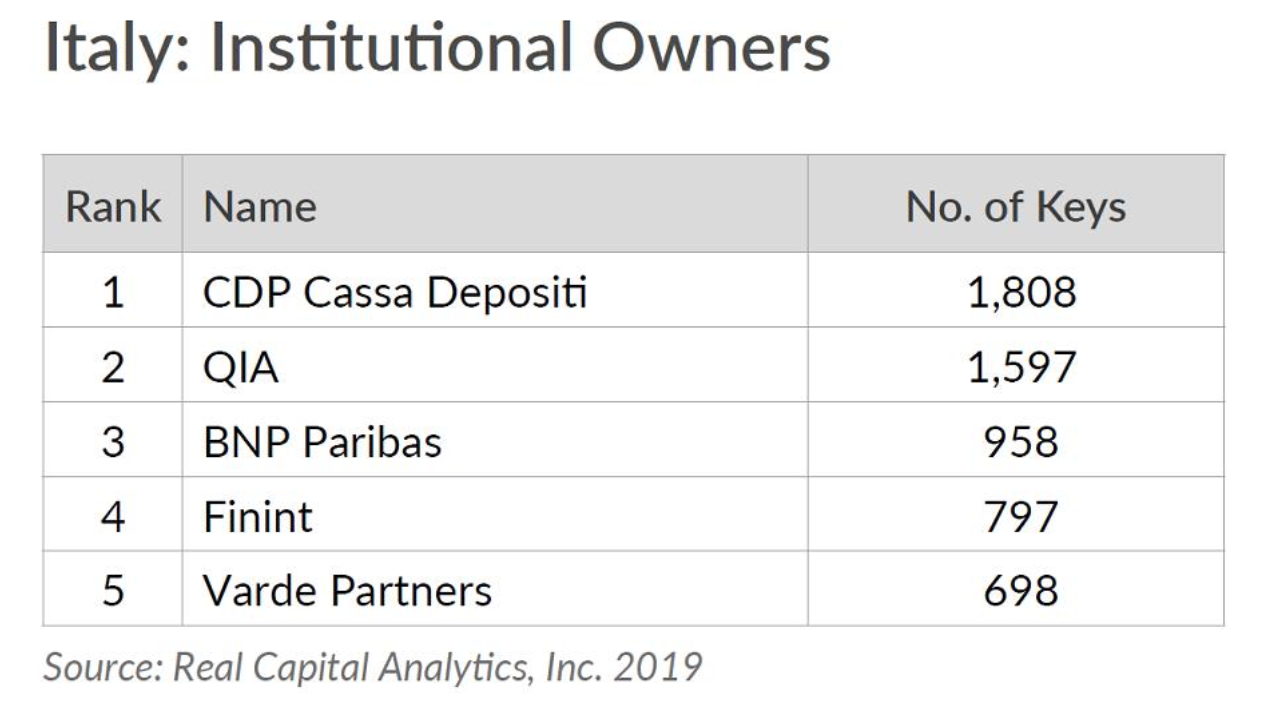

Concludo con un dato che mostra un’altra forte anomalia: a riprova che di strada da fare ce n’è tanta, quando Real Capital Analytics prova a chiedersi chi sono i principali player nel mercato italiano scopre che il numero uno è Cassa Depositi e Prestiti, e che il secondo è il fondo sovrano del Qatar, mentre in Spagna sono Blackstone, La Caixa, London + Regional, Grupo BBVA, e il gruppo “italiano” Investindustrial.

Fig. 8 – I primi cinque proprietari di gruppi alberghieri in Italia

Twitter @PLANETHONET_NET

FONTE DEI DATI:

Real Capital Analytics Inc

Horwath HTL – European Chains & Hotels Report 2019