categoria: Draghi e gnomi

Perché il rilancio dell’economia non passa per i consumi ma per gli investimenti

L’autore del post è Antonino Iero. Oggi in pensione, il dottor Iero è stato responsabile del Centro studi e ricerche economiche e finanziarie di UnipolSai –

Una delle strategie spesso citata per risollevare le sorti economiche dell’Italia è sintetizzata dall’espressione “rilancio dei consumi”. Questo era uno degli obiettivi accessori perseguiti dal bonus fiscale di 80 euro mensili (il più importante essendo quello di assicurarsi un buon pacchetto di voti alle elezioni europee del 2014). Analogamente, l’erogazione del cosiddetto “reddito di cittadinanza” era indirizzato ai medesimi scopi (anche se sembra che, in termini di aumento dei consumi, in questo caso sia stato conseguito qualche parziale successo, almeno nelle regioni meridionali).

A giustificazione di tale scelta, sta l’affermazione che una maggiore spesa da parte delle famiglie si tradurrebbe, passando dal settore commerciale, in un consistente stimolo al settore produttivo nazionale. Premesso che in un clima di forte incertezza appare tutt’altro che scontato che una disponibilità aggiuntiva di liquidità si trasformi in un parallelo aumento della spesa da parte delle famiglie, rimane aperta una questione di fondo: davvero l’Italia ha bisogno di incrementare la quota di consumi privati? È questa la strada maestra per riagganciare lo sviluppo economico che manca ormai da un paio di decenni? Anche perché, quanto detto sopra in termini di relazione tra spesa per consumi e attività produttiva vale in sistemi economici chiusi o con scarse interazioni con l’estero. Condizione che non è certo quella che caratterizza attualmente l’Italia.

Una strada per investigare tali quesiti consiste nel confrontarsi con gli altri Paesi, per capire il posizionamento dell’Italia nel contesto europeo (1).

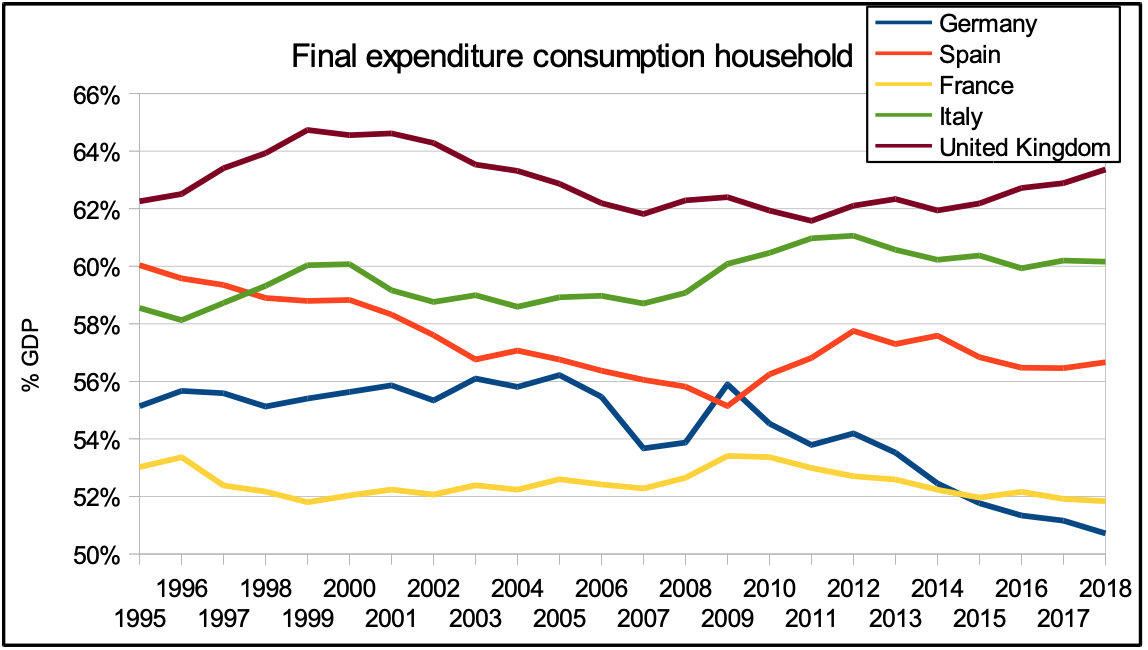

Qui sotto è riportata l’evoluzione del peso sul PIL della spesa per consumi delle famiglie nelle principali economie europee. Si noti come Francia e Germania evidenzino l’incidenza minore dei consumi privati sul PIL (tra il 50% e il 52%); la Spagna si trovi in una posizione intermedia; l’Italia, (con un buon 60% nel 2018) sia seconda solo al Regno Unito per peso dei consumi privati sul PIL. Va inoltre sottolineato il trend crescente di tale parametro, che ancora una volta è appannaggio esclusivo di Italia (+1,61 punti di PIL tra il 1995 e il 2018) e Regno Unito (+1,10 punti di PIL).

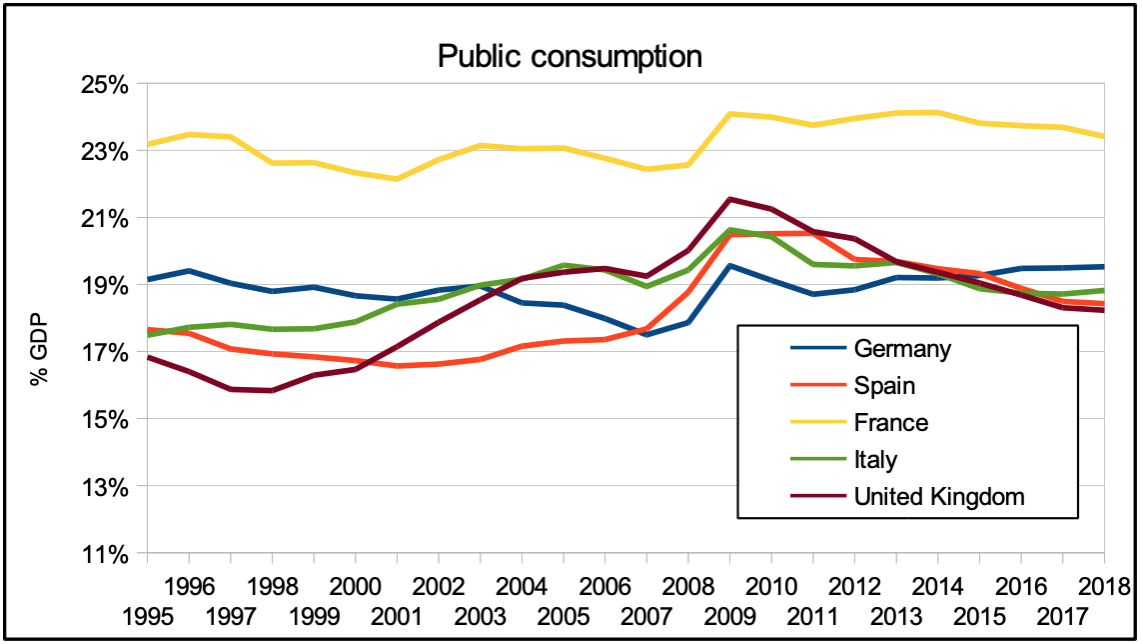

Se, invece, consideriamo il peso della spesa pubblica sul PIL (istogramma seguente), non emergono particolari differenze. Tutti i Paesi considerati mostrano un peso dei consumi della pubblica amministrazione sul PIL non distante dal 19%. Fa eccezione la Francia, il cui elevato livello (più del 23%) è legato anche al ruolo di grande potenza che Parigi intende svolgere a livello geopolitico mondiale e che richiede un rilevante dispendio di risorse (mantenimento dell’esercito, spese per i clientes, etc.).

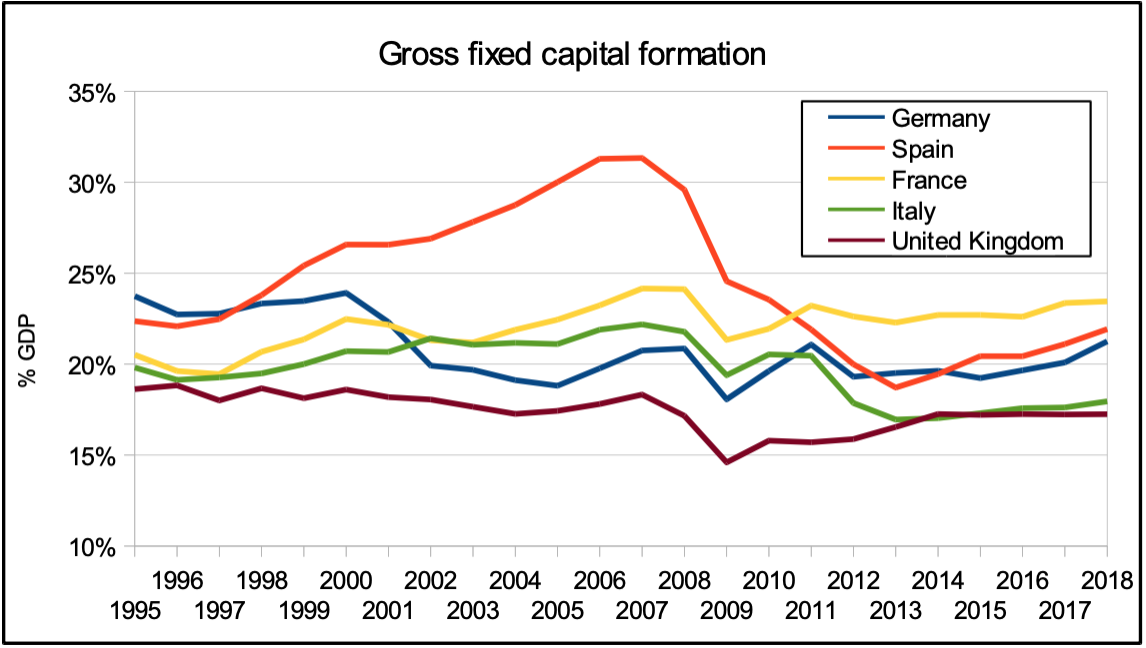

Vi è un altro aspetto che vede convergere i dati di Italia e Regno Unito: il peso della spesa per investimenti. Benché in questo caso le differenze siano più contenute (come l’entità della voce, del resto) i due Paesi si trovano sostanzialmente appaiati al fondo di questa graduatoria. Va tenuto presente come, più in generale, la stessa Germania non brilli per essere una nazione con una forte vocazione ad investire (come testimoniano i suoi saldi settoriali, caratterizzati da un eccesso di risparmio sugli investimenti). Il che fa apparire in una luce ancora peggiore la posizione occupata dal nostro Paese.

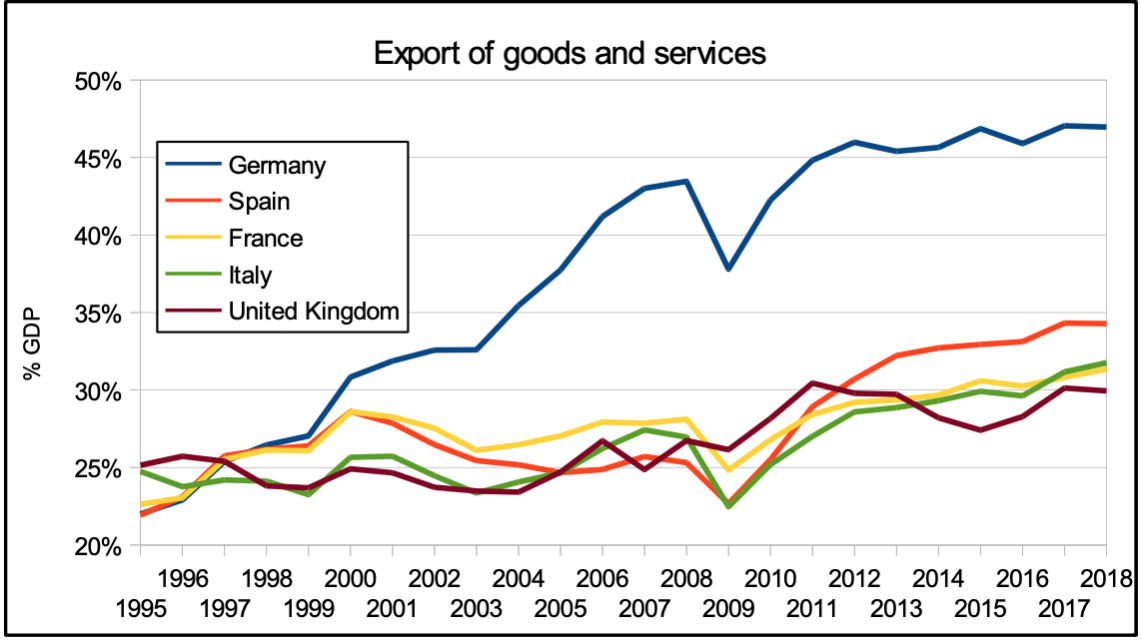

Per concludere (2), seguono gli andamenti, sempre in termini di peso sul PIL, rispettivamente delle esportazioni e delle importazioni. Con riferimento alle esportazioni, si apprezza l’andamento “esplosivo” di questa voce sul PIL tedesco (arrivato a poco meno del 47% nel 2018). Gli altri Paesi occupano posizioni non troppo distanti tra loro. In particolare, l’Italia non sembra brillare particolarmente, essendo sostanzialmente allineata alla quota realizzata dalla Francia (si noti la buona prestazione della Spagna).

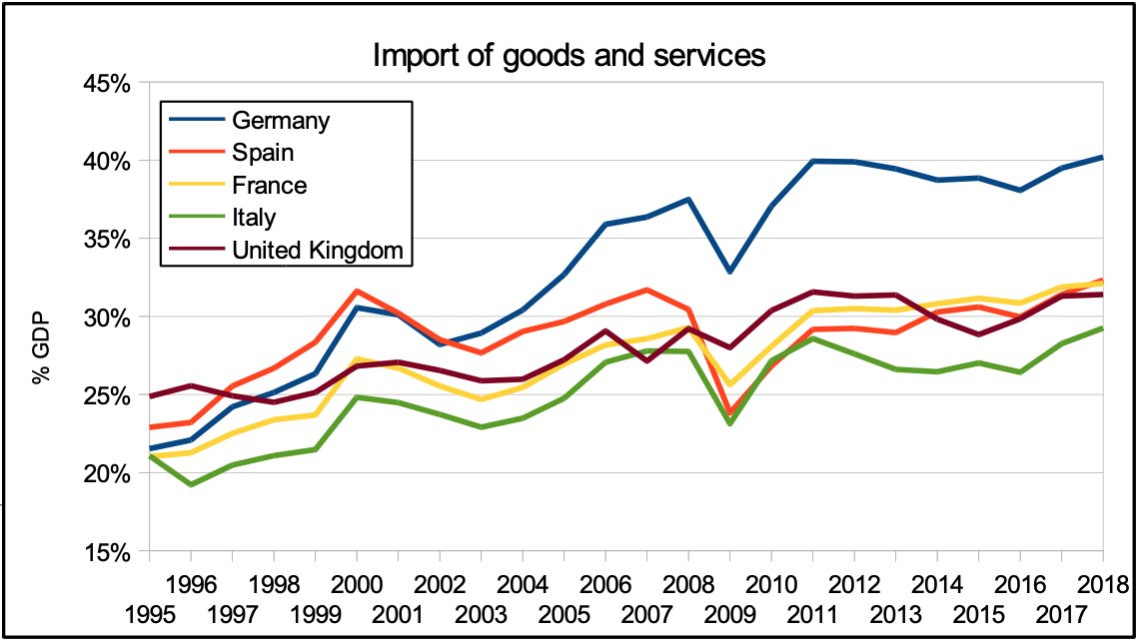

Osservando l’evoluzione dell’incidenza delle importazioni sul PIL emerge una situazione analoga a quella già vista nel caso delle esportazioni: Germania in testa e altri tre Paesi allineati (Spagna, Francia e Regno Unito). Qui emerge però una particolarità che riguarda l’Italia, poiché essa presenta la minore incidenza delle importazioni sul PIL. Questo conferma come il miglioramento del saldo estero, tornato attivo a partire dal 2012, più che a una eccezionale capacità di penetrare i mercati esteri, sia legato ad una rilevante riduzione delle importazioni sul mercato nazionale.

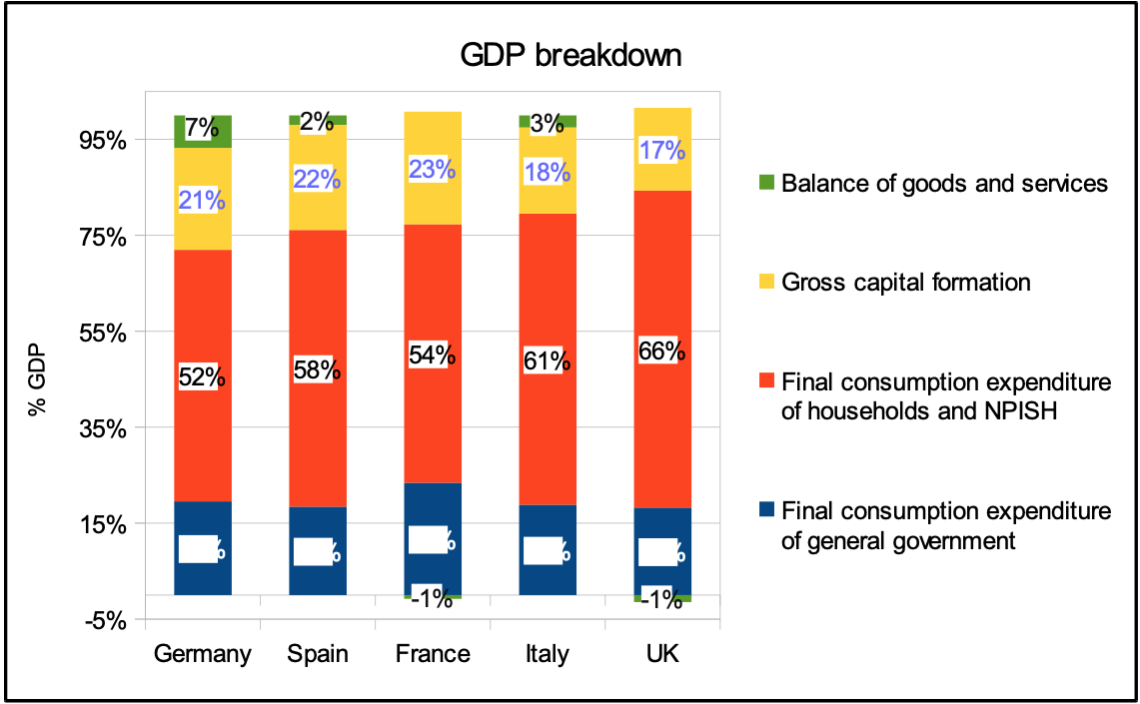

In sintesi, per comodità di lettura, nel grafico sotto si riporta il confronto della composizione del PIL (dati del 2018) tra le cinque economie prese in considerazione. All’interno di ogni istogramma è stata riportata la quota percentuale della voce sul PIL. Si noti come tre nazioni mostrino un saldo attivo della bilancia commerciale (in termini di PIL; Germania +7%, Italia +3% e Spagna +2%), mentre Francia e Regno Unito sono caratterizzate da importazioni leggermente maggiori delle esportazioni (circa -1% del PIL).

Da quanto sopra evidenziato, non pare doversi rilevare alcuna “emergenza” in termini di carenza di consumi privati in Italia. Semmai, un aspetto deficitario parrebbe annidarsi a livello di investimenti. Certo la dimensione del debito pubblico italiano sconsiglia di ampliare allegramente la spesa pubblica e quindi anche quella per investimenti (anche se non vi è alcuna controindicazione ad una sua qualificazione …). Per lo stesso motivo, occorre prestare molta attenzione a non erodere il saldo attivo della bilancia commerciale. Uno dei problemi è che, nelle condizioni in cui ci troviamo, uno stimolo ai consumi, quando anche riuscisse a realizzarsi, rischierebbe di riflettersi, in buona parte, in un aumento delle importazioni. Cosa tanto più vera se si riflette sul fatto che la struttura industriale italiana, già indebolita da due profonde crisi depressive, è più indirizzata verso la produzione di prodotti intermedi, richiesti da imprese estere. Pertanto, una quota rilevante di beni di consumo dovrebbe essere importata, stimolando la crescita economica di altri Paesi e peggiorando il saldo del commercio estero italiano. Dubito noi si sia nelle giuste condizioni per essere così generosi …

Da questo punto di vista, con tutti i caveat opportuni, anche la ricorrente questione della disattivazione della clausola di salvaguardia (che, ricordiamo, consisterebbe nell’aumento dell’IVA e delle accise) assume un profilo diverso. L’aumento dell’IVA, se compensato con adeguati interventi fiscali a tutela dei redditi più bassi, non apparirebbe come una tragedia. Il moderato rialzo (peraltro una tantum) dell’inflazione conseguente a questa misura sarebbe più che benvenuto. E poi, sarebbe giunto il tempo di “liberarsi” del meccanismo delle clausole di salvaguardia dei conti pubblici. La gestione di tali clausole, sistematicamente aggirate mendicando dalla Commissione Europea il permesso di aumentare in qualche misura il deficit, si è ormai trasformata in una ridicola commedia che, tra l’altro, scoraggia provvedimenti strutturali di riqualificazione della spesa pubblica.

Temo non esistano scorciatoie: una solida e duratura ripresa dell’economia italiana potrà avvenire solo se ci convinceremo che occorre lavorare con tenacia e lungimiranza sulle basi stesse a supporto dell’attività economica. Servono, oltre ad altri fattori che qui non è possibile esaminare, più investimenti. In particolare, investimenti (3) in tecnologie (per favorire innovazioni sia di prodotto che di processo) e una maggiore formazione tecnico-scientifica dei nostri ragazzi (investimenti in istruzione). È chiaro che misure indirizzate a sviluppare la qualità della base produttiva manifestano i loro effetti in archi temporali non brevi. Però, come abbiamo già sperimentato in questi decenni, continuare a ragionare sui bilanci trimestrali o sulle scadenze elettorali (peraltro sempre più ravvicinate) non ci farà fare molta strada.

NOTE

1) I dati sono stati tratta da Eurostat “GDP and main components (output, expenditure and income)”. [nama_10_gdp].

2) Si fa riferimento alla nota relazione Y = C + G + I + ( X – M ). Dove Y è il prodotto interno lordo; C sono i consumi privati; G è la spesa pubblica; I sono gli investimenti; X le esportazioni e M le importazioni.

3) Da rilevare come nelle ultime settimane la Germania, di fronte al rischio di cadere in recessione, stia pensando di mettere in campo investimenti pubblici per oltre 40 miliardi di euro annui.