categoria: Distruzione creativa

Perché il futuro delle banche (e dei nostri risparmi) passa dalle startup fintech

La tecnologia e la finanza sono sempre stati considerati due mondi separati, non opposti ma diversi. E in un periodo come quello attuale, dove una conoscenza globale non è più sufficiente, si propende per una scelta a favore della specializzazione e della settorialità piuttosto che non verso una cultura onnicomprensiva. E così siamo diventati un popolo di grandi esperti, abbiamo un tecnico per ogni evenienza, profonde competenze, ma ben circoscritte a un determinato settore. Se si esce dal territorio conosciuto, ecco che ci sentiamo sperduti, serve una mappa che possa orientarci nel cammino.

Ma cosa succede quando le competenze si uniscono? E’ ciò che stanno cercando di mostrare le startup fintech. Si tratta di startup, aziende innovative ai primi passi, che si propongono di cambiare radicalmente il mondo finanziario, spodestando le banche del loro ruolo di sovrane indiscusse e mettendo la tecnologia al servizio dell’innovazione finanziaria. Questo non vuol dire che la finanza non sia mai stata autrice di grandi innovazioni fino ad ora.

Le banche possono aggiudicarsi il merito di alcune importanti novità, come il bancomat, le carte di credito, i servizi di mobile banking e così via. E’ un dato di fatto indiscusso, sebbene ormai si tratti di innovazioni così profondamente radicate nella vita quotidiana da passare quasi del tutto inosservate. Eppure non si può negare che ognuna di esse abbia avuto una forza dirompente nel momento in cui ha fatto la sua comparsa. In fondo bisogna solo abituarsi al novum, perché, poi, il tempo da inesorabile avversario tende a far scolorire la brillantezza della novità. Ed ecco che le innovazioni diventano quasi inavvertitamente routine.

Negli ultimi dieci anni, le startup fintech sono state capaci di presentarsi quale nuova fonte di innovazione dei servizi finanziari, cercando di coniugare l’innovazione tecnologica con quella finanziaria. Queste nuove imprese sono state più veloci rispetto alle banche nella capacità di sfruttare i progressi della tecnologia digitale e il loro relativo successo è sorprendente. Si tratta di nuovi giocatori, la cui forza risiede in primis nell’esenzione dalla rigorosa normativa cui sono soggette le banche. Meno vincoli, maggiore libertà di azione. Ed ecco creata l’innovazione.

Le startup fintech sono riuscite così a concentrarsi sulla creazione di soluzioni monouso, progettate per offrire una migliore esperienza all’interno di un solo prodotto o servizio.

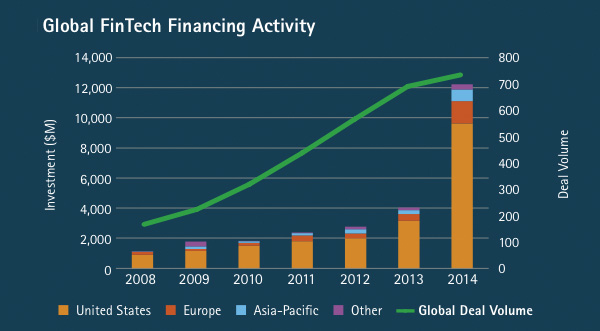

Nel 2013-14, nell’ambito del settore fintech, sono stati investiti ben 23,5 miliardi di dollari, dei quali il 27% si è riversato nel credito al consumo, il 23% nei servizi di pagamento e il 16% nel credito alle imprese. Nello stesso anno l’investimento globale in fintech è cresciuto del 201% e, nonostante gli Stati Uniti abbiano avuto un ruolo dominante, l’Europa ha sperimentato il suo più alto tasso di crescita nel settore di riferimento, con un incremento pari al 215 per cento.

Fonte: Accenture

Due sono i punti di forza di queste imprese innovative: miglior uso dei dati e migliore interazione con i clienti.

Fintech 1.0. Così è stata definita la fase delle startup fintech che nel corso dell’ultimo anno ha visto prendere maggiore spazio nel settore dei pagamenti con soluzioni di e-wallet e prestiti P2P. Tutto ciò è avvenuto in armonia con il sistema tradizionale, senza scardinare il ruolo storico dei colossi bancari. O meglio, fino ad ora.

Sembra infatti che siano già presenti le condizioni per un cambiamento di larga portata: l’emergere di tecnologie avanzate come il cloud computing, la maggiore dinamicità richiesta dai clienti e la forte pressione per ridurre i costi nel settore bancario sono tutti stimoli che stanno portando le startup fintech a superare i confini ormai ben noti del settore dei pagamenti e del credito al consumo.

Doug Leone, uno dei leader di Sequoia Capital Partners, una società leader nella Silicon Valley, ha dichiarato: “I maggiori risultati arrivano quando si rompe il precedente modello mentale. Si pensi ai cigni neri degli ultimi 40 anni, quali il Pc, il router, Internet, l’iPhone. Nessuno aveva tesi intorno a quei nuovi mostri tecnologici.”

E allora eccoci pronti per la rivoluzione Fintech 2.0. O almeno, speriamo di esserne all’altezza.

Quali le novità?

Si parla molto in questo periodo dell’internet degli oggetti, ovvero del radicamento di sensori e di tecnologia wireless all’interno di dispositivi, in modo che possano trasmettere dati. Ora, se si traspone tutto ciò nel mondo finanziario, le potenzialità che ne conseguono sono innumerevoli.

Nei contratti di leasing, per esempio, si potrebbero usare nuovi parametri in base ai quali stabilire la misura di erogazione del finanziamento, ovvero non solo in base al tempo del contratto di leasing, ma anche con riferimento alle prestazioni del bene oggetto di utilizzo. Per non parlare poi della gestione del rischio, settore in cui si potrebbero avere dati migliori sulla qualità e sullo stato delle garanzie.

Si pensi anche al mondo finanziario sottostante il commercio mondiale. E’ senza dubbio un processo complesso. Un numero vertiginoso di controlli manuali che devono essere effettuati per verificare la legittimità del cliente e dei suoi partner o anche solo per verificare le merci consegnate. La maggior parte delle operazioni richiedono la presenza fisica di una persona, e il lavoro amministrativo svolto dalle banche è ancora legato al tradizionale mondo cartaceo.

L’internet degli oggetti potrebbe ridurre drasticamente questi costi attraverso processi di ottimizzazione e semplificazione dei contratti: verranno forniti alle banche in tempo reale i dati sulle operazioni commerciali eseguite senza la necessità di controlli manuali o documentazione cartacea.

Ancora, si pensi al settore dei servizi di consulenza finanziaria. La nuova tecnologia può monitorare le abitudini di spesa dei clienti, consentendo loro di gestire meglio i loro risparmi. E piattaforme guidate da algoritmi possono fornire raccomandazioni di investimento basate su obiettivi di investimento dichiarati.

Queste piattaforme, nel momento in cui adotteranno un punto di vista globale, con riferimento a tutti i titoli in cui un cliente potrebbe investire o che al contrario già possiede, saranno sempre più in grado di competere con i tradizionali servizi di consulenza finanziaria se non addirittura sostituirli.

Non è un caso che la maggior parte del capitale investito nelle startup fintech provenga proprio dai colossi di Wall Street. Secondo un rapporto di Goldman Sachs di fine marzo, sono stati stimati 4.700 miliardi dollari di fatturato per i servizi finanziari tradizionali che rischiano di essere sostituiti da nuovi strumenti tecnologici e da piattaforme digitali, realizzando soluzioni innovative per i servizi di finanziamento, gestione patrimoniale, e pagamenti.

Le banche, quindi, non possono più viaggiare da sole. Anche volendo, non ne avrebbero la forza. Piuttosto dovrebbero fare chiarezza sui loro punti deboli istituzionali e collaborare con le startup fintech per farvi fronte. Non è un caso che tra le figure più richieste dalle grandi banche emergano gli esperti di blockchain, la tecnologia usata dal Bitcoin.

D’altra parte neanche le startup fintech sono in grado di agire come soliste. Competenze, marchi di fiducia e licenze bancarie devono essere sempre pronti all’occorrenza. Senza una reciproca collaborazione non vale nemmeno la pena di iniziare il cammino dell’innovazione.

Due mondi, due universi differenti, ma non così lontani, che devono riconoscersi come compagni di viaggio nella strada verso il futuro.

Twitter @simeoneantonio1