categoria: Sistema solare

OMS e complotti? Storia di pandemic bond e ingegneria finanziaria

(Questo contributo è stato scritto con la collaborazione di Giovanna Linares, project manager ed esperta in gestione della finanza aziendale, e Michaela Odderoli, web analyst ed esperta di cyber security)

L’antefatto è noto ai più, per quanto sia doveroso ricostruirne la trama essenziale. Nel maggio del 2016, a Sendai, in Giappone, in occasione del G7, la Banca Mondiale annunciò il lancio di due bond ad altissimo rendimento. Furono emessi l’anno successivo per un controvalore totale di 320 milioni e con scadenza fissata per il 15 luglio 2020. Di tutto rispetto le cedole: 7,5% per il titolo di classe A e addirittura 12,1% per quello di classe B. Il meccanismo finanziario previsto, fin dall’inizio, era dissimile da quello che siamo stati abituati a riconoscere e secondo cui, in caso di default dell’emittente, l’investimento è perduto. Nella fattispecie, invece, la dichiarazione di pandemia da parte dell’OMS avrebbe costituito una delle condizioni per il mancato rimborso. E, com’è noto, la pandemia, l’11 marzo scorso, è stata dichiarata. Occorre adesso che si valutino altre condizioni, tra le quali il tasso di crescita del contagio, il numero dei paesi coinvolti et cetera.

Si è pure pensato che l’OMS tardasse ad annunciare la pandemia al solo scopo di favorire alcune società di gestione degli investimenti. La via del complotto è sempre quella più sbrigativa e praticabile perché già il termine stesso (“complotto”) sembra agire da catalizzatore, neutralizzando il comune bisogno d’avere un nemico o un colpevole.

La sede dell’Oms a Ginevra

In realtà, quando, nel 2018, il mondo fu informato dell’epidemia di Ebola virus, con epicentro nella Repubblica Democratica del Congo, i detentori dei ‘bond virali’ non perdettero alcunché, anche se il paese africano ricevette gli aiuti del Pandemic Emergency Financing Facility, un fondo preesistente presso la banca mondiale. In quella circostanza, in Congo, si documentarono 2.522 casi e 1.698 decessi (fonte salute.gov e OMS). Ciò è accaduto perché, tra i cavilli condizionali, se n’è riscontrato uno piuttosto ambiguo: strumenti, metodi e capacità di calcolo devono essere giudicati idonei; altrimenti gli aiuti si riducono – per dirla in modo grossolano. Il summenzionato rendimento dei titoli obbligazionari, infatti, è giustificato dal fatto che gl’investitori del bond di classe A, la cui emissione fu pari a 225 milioni, sottoscrivevano un rischio di perdita del 16,67% del proprio capitale, ma sarebbero state necessarie 2.500 vittime in un paese e almeno 20 in un altro; diversamente, col titolo di classe B, quello legato all’Ebola, con emissione di 95 milioni, il rischio di perdita era totale.

Insomma, la banca mondiale, a scopo prettamente benefico (?), può operare in soccorso dei paesi poveri afflitti da epidemie o pandemie sia per cassa, tramite il Pandemic Emergency Financing Facility, cui contribuiscono diversi paesi in forma ordinaria, sia con la finanza straordinaria proveniente dalle emissioni obbligazionarie. Entrambe le finestre d’aiuto a vantaggio dei paesi poveri sono attive, pur se in modo diverso e pur essendo state progettate per integrarsi a vicenda. Ad oggi, il PEFF ha versato 64,1 milioni di dollari dalla propria cassa per combattere l’Ebola nella Repubblica Democratica del Congo, inclusi 50 milioni per l’attuale pandemia. L’intervento sarà reso possibile grazie a una decisione dell’organo direttivo composto da Germania, Giappone e Australia, organo che sovrintende alle operazioni assieme alle organizzazioni internazionali (tra cui OMS, UNICEF e WB) e a due paesi riconducibili all’IDA (Liberia e Haiti).

Qui, però, cominciamo a chiederci come possa la mente umana concepire l’esistenza di un complotto siffatto.

Lo riformuliamo: secondo la vulgata, l’OMS avrebbe ritardato la dichiarazione della pandemia per tutelare gl’interessi dei grandi investitori. Lungo questa direttrice, basta una ricerca semplice per scoprire che tra le società d’investimento che hanno acquistato questi titoli spiccano Amundi, una controllata di Crédit Agricole nota alle cronache nostrane per aver acquisito, nel 2016, Pioneer Investment da UniCredit; Invesco, società di gestione degl’investimenti statunitense con circa 1.000 miliardi di patrimonio in gestione; e Baille Gifford, anch’essa società di gestione degli investimenti, ma britannica e con un portafogli – si fa per dire – ridotto di oltre 200 miliardi. Insieme, queste società gestiscono un patrimonio superiore di almeno tre volte al PIL italiano e non molto lontano dal 10% del PIL globale, se ci atteniamo ai dati della stessa Banca Mondiale. A tal proposito, prima di trarne una considerazione basilare, è opportuno dare un’occhiata all’andamento dei titoli di riferimento.

Strumento di elaborazione: Google

In effetti, la pandemia non ha giovato alle quotazioni; di conseguenza, sulle prime, appare comodo saltare frettolosamente a delle conclusioni popolari: forse, l’OMS ha tardato per garantire ‘loro’ una certa tenuta finanziaria. Tuttavia, vien fatto di chiedersi: si è pensato davvero che delle società con asset così importanti sarebbero state messe in discussione dall’eventuale mancato rimborso di 320 milioni di dollari, suddivisi per giunta in due bond e ‘ampiamente’ ripartiti tra gli acquirenti? Il pensiero stesso è ridicolo. Una precisazione è d’obbligo: è evidente che il mercato dei ‘bond della catastrofe’ non si riduce a questi 320 milioni, ma restringiamo il campo in funzione delle fantasie di scenario.

Si può ipotizzare semmai l’esatto contrario, cioè che l’OMS, dichiarando la pandemia, abbia fatto un ‘favore’ ai grossi investitori. Se è vero infatti che il titolo di Baille Gifford è passato da 830 a 532 GBX nella settimana di fuoco, quello di Amundi da 77,85 a 46,74 EUR e quello di Invesco da 18,89 a 7,61 USD, non possiamo di certo escludere che questi operatori abbiano fatto consistenti speculazioni al ribasso, guadagnando più di quanto abbiano apparentemente perduto. Già prima dell’ufficializzazione della pandemia, ‘certi’ titoli obbligazionari si scambiavano al 50% del valore nominale; la qual cosa era un segnale chiaro pure per un trader dilettante. Figuriamoci per un colosso!

Un esempio concreto può aiutarci a far luce sulla vicenda finanziaria: nel luglio del 2016, cioè un mese prima di annunciare l’acquisizione di Pioneer Investment, Amundi fece registrare il valore più basso rispetto ai cinque anni successivi. Neppure il crollo dell’11 marzo lo ha eguagliato: 34 euro contro 46 euro. Ciò lascia intravedere una strategia netta e, per giunta, vincente. Tra le altre cose, tanto clamore per le cedole da 7,5% e 12,1% – libor incluso – ci pare ingiustificato perché il rendimento del singolo titolo obbligazionario, per quanto elevato, non ha alcun peso nel bilancio di un operatore del genere. Bisognerebbe rivedere semmai la modalità di copertura del valore di queste cedole. È il ‘fondo cassa’ del PEFF infatti a garantirla, un fondo che, com’è noto, è creato dai paesi donatori. Aggiungiamo inoltre, a conferma dell’ipotesi strategica, che tutti e quattro gl’investitori citati, nell’ultimo mese, si sono caratterizzati per un netto trend di ripresa (un po’ meno Invesco, ma…). Più chiaro di così…

Strumento di elaborazione: Google

Alcune testate si sono affrettate a richiamare alla memoria i casi Parmalat, Cirio et similia: niente di più sbagliato, fuorché si voglia giocare un po’ con l’informazione finanziaria al fine di fare spettacolo. Se si racconta che i piccoli investitori possono perdere tutto perché alcuni fondi hanno investito nei ‘bond della catastrofe’, allora la notizia si fa pregnante, ma è evidente che i pandemic bond non sono né mai saranno la causa dell’indebolimento di certi asset.

Una riflessione extra ordinem sull’OMS va sicuramente fatta perché, nel caso in specie, il dubbio è legittimo e umano. Intendiamoci: stiamo parlando non già di un dubbio circa il valore di certi annunci, bensì di un dubbio circa l’indipendenza. Insomma, un certo condizionamento sembra esserci. Dai suoi ultimi bilanci, infatti, si ricavano movimentazioni pari all’incirca a quasi 2 miliardi e mezzo l’anno. È universalmente noto che alla composizione di questi numeri contribuiscono 194 paesi in proporzione al proprio PIL ed è altrettanto noto che gli Stati Uniti sono i primi contribuenti con una quota di circa 450 milioni di dollari. Della stessa fama gode ormai la partecipazione della Bill & Melinda Gates Foundation, il cui contributo corrisponderebbe addirittura al 10% dell’intero bilancio. A queste voci si aggiungono tuttavia quelle di Sanofi Aventis, Pfizer, GlaxoSmithKline e Novartis, tutte colossali case farmaceutiche. Un po’ meno in evidenza è la GAVI, una fondazione creata proprio dalla fondazione di Bill e Melinda Gates e il cui acronimo si esplica in Global Alliance for Vaccines and Immunization.

Queste informazioni basterebbero già ai complottisti per scatenare il putiferio, ma a noi non interessa affatto tale deriva. È indubbio che ognuno ha i propri interessi, ma limitiamoci, per l’appunto, agl’interessi, che paiono evidenti, e non sconfiniamo nella demenza! In sostanza, l’unico vero aspetto problematico è il seguente: la quota che l’Organizzazione Mondiale della Sanità può dedicare alla ricerca ‘indipendente’ è minima, giacché poco più del 75% dei suoi finanziamenti, provenendo da donazioni private, è finalizzato a studi espressamente richiesti.

Following the money, giungiamo quindi a una constatazione ineccepibile. La parte del leone, in un contesto del genere è stata fatta, oltre che dal comparto informatico-tecnologico, dalle case farmaceutiche, il cui andamento in borsa, nell’ultimo mese, fa gioire gl’investitori.

Strumento di elaborazione: Google

A questo punto, si potrebbe volgere lo sguardo verso la Air Worldwide Corporation, la società bostoniana che sviluppa modelli di gestione del rischio, poiché ha il compito di certificare le condizioni necessarie a che banche e società d’investimento perdano il capitale dei bond a vantaggio dei paesi poveri (…o non lo perdano). Ma noi ci limitiamo a questo passaggio informativo, ritenendo questo aspetto poco rilevante e assumendoci la responsabilità di tale affermazione. Cosa intendiamo dire? Ribadendo il following the money, adesso, cioè a giochi fatti, cambierebbe molto poco in termini ‘patrimoniali’.

L’espressione “a giochi fatti” potrebbe trarre in inganno o dare adito a deduzioni improprie, quindi preferiamo chiarire immediatamente: gl’intrecci tra la finanza e le case farmaceutiche si sono infittiti già prima che si materializzasse lo stesso rischio epidemico dell’Ebola. Nel voler dare un’indicazione di massima, si potrebbe dire sicuramente: nell’ultimo quinquennio.

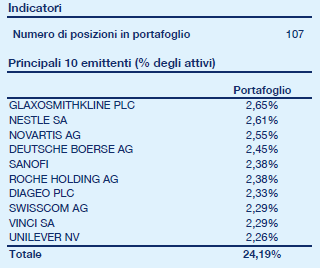

In particolare, se analizziamo gli Amundi Funds European Equitive Conservative alla ricerca di alcune specifiche quote in portafoglio, non facciamo fatica ad individuare proprio quelle case farmaceutiche che hanno generosamente contribuito a rafforzare il bilancio dell’OMS e che, a propria volta, sono state altrettanto generosamente foraggiate da Gates: GlaxoSmithKline, Novartis, Sanofi; ma troviamo anche Roche e Uniliver.

Nello stesso documento informativo dei fondi, è interessante valutare la configurazione geofinanziaria dell’investimento, che crea un ponte curioso, ma non imprevedibile, tra Francia e Inghilterra.

Da un documento di Morningstar, invece, ricaviamo la seguente posizione di Amundi Asset Management su Sanofi, quantunque in decremento, nota, quest’ultima, che corrisponde perfettamente al precedente dato.

Attenzione! Dal tracciamento di un interesse economico alle tesi secondo le quali il virus sarebbe stato messo in circolazione di proposito… ce ne passa! Ognuno è libero di dire e pensare ciò che vuole, ma, in assenza di prove, non si fa la storia. A ogni modo, restando sul tema a noi caro e rivolgendoci ancora una volta a Morningstar, rileviamo un’altra interessante posizione su Sanofi, quella di Invesco, che – guarda caso! – non disdegna neppure Roche.

In conclusione, non si può di certo negare che esista un filo rosso che lega le vicende di case farmaceutiche, fondi e ‘fondazioni’ alla causa pandemica e, nello stesso tempo, nessuno può pensare o arguire che sia intrecciato con la nobiltà d’animo. Tuttavia, è assurdo scandalizzarsene o saltare a delle conclusioni da thriller psicologico. L’assunto di questo scritto, in sinossi spartana e definitiva, è il seguente: il ribasso di un titolo a causa d’uno shock esogeno non sempre costituisce un segnale negativo o, addirittura, come hanno lasciato intendere alcuni titoloni, un principio di default per alcuni fondi; anzi, non è escluso che si siano materializzate posizioni di profitto al ribasso progettate in largo anticipo; indubbiamente, il fermento sulle ipotesi di scenario ha messo in moto i grandi investitori spingendoli verso l’immunologia, per così dire, dal momento che, dal 2015 in poi, sono arrivati parecchi segnali anticipatori, da “event 201” alle pubblicazioni scientifiche. Il profitto è l’unica leva della finanza. Pretendere che il benessere della collettività possa sostituirsi ad esso è moralismo becero e ottuso, oltre che incolto. Lo si giudichi male, bensì con la dovuta obiettività!

Twitter @FscoMer